о логистике в России

Рубрики:

Курьер: свой или чужой

Чем закончится борьба за заказы, и кому в итоге достанется самый большой кусок рынка e-commerce

|

Марина Сергученкова заместитель шеф-редактора |

По итогам 2020 года доля доставки силами собственных служб интернет-магазинов и маркетплейсов выросла на 42% год к году, продемонстрировав самую высокую динамику. Доля логистических компаний также увеличилась, но скромнее: плюс 31% год к году. Такие данные приводятся в исследовании (ист.) Data Insight «Интернет-торговля в России 2020».

Источник: Data Insight

Таким образом 64% всех посылок в прошлом году были доставлены собственными службами Wildberries, Ozon, а также других маркетплейсов и крупных интернет-магазинов. В то время как на доставку логистическими компаниями в совокупности пришлось 23% всех онлайн-заказов.

Однако с конца прошлого года маркетплейсы начали активно продвигать новые модели работы, которые предполагают большую логистическую самостоятельность селлеров. По этому пути пошла вся «большая тройка» российского e-commerce: Wildberries, Ozon и «Яндекс.Маркет».

С помощью отраслевых экспертов «Логирус» решил разобраться в том, как изменится ситуация на рынке доставки для интернет-магазинов:

- • Как выбрать оптимальную схему работы с маркетплейсом?

- • Какова цена «логистической самостоятельности» для селлера?

- • Зачем маркетплейсы превращаются в «интернет-витрины»?

- • И почему службы курьерской доставки считают модель FBS (Fulfillment by Seller или продажи с фулфилментом магазина) своим спасением?

Логику выбора способа доставки помогали понять:

CEO PickPoint

Надежда Романова

директор по маркетингу «ГлавДоставка»

Владимир Лишневский

коммерческий директор «Бета ПРО»

Константин Калинин

директор по развитию бизнеса компании Ozon

Илоанга Ершова

генеральный директор TopDelivery

Алексей Прыгин

сооснователь и CEO UPMARKET

Олег Неворотов

Новые «альфа» российского e-commerce

Маркетплейсы становятся самыми динамично растущими каналами продаж в российском e-commerce. По данным исследования Data Insight «Селлеры на российских маркетплейсах» (ист.), 89% продавцов увеличили за год свой объем продаж на маркетплейсах, а 58% – увеличили его значительно. Для сравнения: лишь 55% продавцов смогли нарастить оборот через собственный интернет-магазин.– Например, если в 2019 году темпы роста маркетплейсов и мономагазинов в сегменте fashion были примерно одинаковыми, то в 2020 году соотношение изменилось, – подчеркнула директор по развитию бизнеса компании Ozon Илоанга Ершова. – Продажи в стоимостном выражении на универсальных маркетплейсах увеличились на 246%, в то время как на монобрендовых маркетах – всего на 195%. Эти цифры свидетельствуют о том, что людям удобнее покупать на маркетплейсах. А значит разрыв в темпах роста со временем, по нашему мнению, будет только расти.

Генеральный директор TopDelivery Алексей Прыгин также уверен, что без маркетплейсов селлерам «не выжить». Так как основной поток заказов генерируется именно в этом канале продаж.

– Приведу аналогию. Помните, когда только открылись крупные гипермаркеты «Ашан», «Рамстор», туда все ринулись. В результате, «палаточники» и небольшие магазинчики опустели. Маркетплейсы – это те же гипермаркеты. Поэтому селлерам, особенно не нишевым, вне маркетплейса крайне сложно выжить, – уверен эксперт.

В подтверждение своего тезиса, Алексей Прыгин привел в пример историю с немецким интернет-ретейлером myToys (LR. занимается продажами товаров для детей), который в 2021 году завершил свою операционную деятельность. По оценкам Data Insight, в 2019 году Mytoys считался третьим по величине игроком на онлайн-рынке по продаже детских товаров, уступая только «Детскому миру» и «Дочкам Сыночкам». По итогам 2020 года выручка компании в России сократилась на четверть и составила 1,8 млрд рублей, а чистый убыток вырос более чем в 40 раз – до 1,5 млрд рублей.

Маркетплейсы подавляют небольшие и средние интернет-магазины своей товарной массой

– Маркетплейсы подавляют небольшие и средние интернет-магазины своей товарной массой. Поэтому те, кто покрупнее, стремятся создать свои маркетплейсы. Яркий пример – «Детский мир», – резюмировал эксперт.

Логистические схемы онлайна

По мнению CEO PickPoint Надежды Романовой, сейчас крупные маркетплейсы борются за потребителя и конкурируют между собой сервисами. Для этого они открывают собственные брендированные пункты выдачи заказов и направляют туда потребителя. Это инфраструктура маркетингового привлечения, уверена эксперт.– Когда онлайн-продавцу приходит идея строить собственную логистику? Если появляется желание выполнить один или несколько из трех следующих пунктов. Первый – зарабатывать на доставке. Второй – полностью контролировать процесс логистики и уровень качества, а также напрямую офлайн-контактировать с покупателями для увеличения их лояльности и дополнительных продаж. Получится ли у продавца выполнить эти задачи – зависит от его целеустремленности и инвестиций, – отмечает CEO PickPoint.

Для понимания порядка цифр по объемам инвестиций в инфраструктуру можно привести в пример затраты крупнейших игроков рынка российского e-commerce. Например, Ozon в 2020 году привлек $150 млн инвестиций, из которых $100 млн предоставили текущие акционеры и инвесторы АФК «Система» и Baring Vostok и еще $50 млн – американская инвесткомпания Princeville Capital. Данные средства были направлены на реализацию стратегии по расширению логистической и технологической инфраструктуры.

– Те из маркетплейсов, кто уже набрал критическую массу покупателей, возвращаются к логистическим провайдерам, услуги которых стоят на порядок дешевле собственной логистики, – подчеркнула Надежда Романова.

Яркий пример Ozon. С 2020 года компания сменила модель работы со своими партнерами и начала функционировать по принципу «интернет-витрины». Основную часть заказов для доставки Ozon передал своим логистическим партнерам. При этом число штатных агентов доставки маркетплейса и объем доставляемых ими заказов сократили.

Подобный подход используется и за рубежом. Так, более 80% заказов Amazon доставляется с участием партнеров, а Alibaba на 100% использует партнерскую доставку.

У сооснователя и CEO UPMARKET – платформа для управления продажами на маркетплейсах – Олега Неворотова видение логики процессов немного иное. По мнению эксперта, маркетплейсы при всем желании «не могут так быстро растить логистику, как растут продажи». В результате появляются новые модели сотрудничества с селлерами.

– Первой появилась модель FBS (Fulfillment by Seller или продажи с фулфилментом магазина), когда селлеры не используют фулфилмент-центры маркетплейсов, а привозят в сортировочные центры уже собранные и упакованные клиентские заказы, оставляя маркетплейсам «последнюю милю». Следующий этап – это модель RFBS – RealFBS в терминологии Ozon и DBS – Delivery by Seller – у «Яндекс.Маркет». Она предполагает, что продавец хранит товары, формирует заказы и доставляет их покупателям, не нарушая заявленного срока. Службу доставки при этом он выбирает самостоятельно, – пояснил эксперт.

Ozon начал тестировать данную модель в марте 2021 года. По состоянию на конец августа, по модели «витрины» работают более 10 000 продавцов Ozon. Особенно она востребована в продажах таких категорий, как электроника и бытовая техника, мебель и DIY, товары для детей и для дома.

– Исходя из внутренней политики маркетплейсов, которую мы как их партнеры отслеживаем, интернет-площадки снова стали стимулировать подключение селлеров по модели FBO: снижать комиссии на популярные группы товаров, активно развивать собственные логистические сервисы и инфраструктуру, увеличивать сроки бесплатного хранения товаров и т.д. Основываясь на этом наблюдении, могу сказать, что, на мой взгляд, маркетплейсы не готовы совсем отказаться от собственной доставки и будут продолжать ее наращивать, – считает Олег Неворотов.

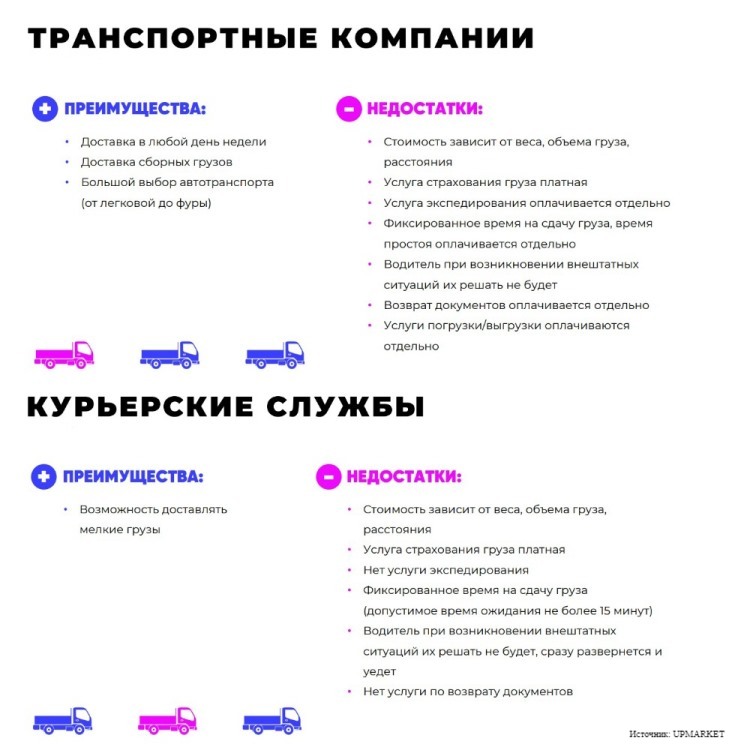

Плюсы и минусы использования селлерами услуг курьеров и транспортных компаний

По мнению Алексея Прыгина, разнообразие выбора моделей взаимодействия FBS, DBS и FBO – это осознанный шаг маркетплейсов аккумулировать на своих площадках как можно больше селлеров.

– Логика следующая. Маркетплейс аккумулирует на своей площадке множество селлеров по одному и тому же товару, в следствие чего ценовая конкуренция в данном сегменте растет, а ценник падает. Параллельно маркетплейс подогревает и удерживает покупателя на своей площадке всякого рода скидками, акциями, бонусами и т.п. От этого выигрывает именно маркетплейс и конечный покупатель. А селлер, наоборот, теряет деньги, так как вынужден продавать товары все с меньшей и меньшей маржой. В результате, на маркетплейсе можно купить более дешевые товары, и покупательская аудитория естественным образом мигрирует в сторону маркетплейсов, а не идет напрямую к селлерам. Круг замкнулся, – пояснил генеральный директор TopDelivery.

Как понять, как доставлять

Директор по маркетингу «ГлавДоставка» Владимир Лишневский выделяет три фактора, от которых зависит выбор способа доставки для селлера: размер интернет-магазина, тип груза и география доставки.– Мелких интернет-магазинов с объемом заказов от 30 до 50 сутки очень много. И история с собственной доставкой касается, на мой взгляд, именно их. Так как они находятся в прямой зависимости от заказа. То есть они в моменте находятся «в спящем режиме». Но как только клиент нажимает на кнопку «купить» – сразу активизируется доставка. Для небольших интернет-магазинов подобная история выгодна, так как они в частном порядке покупают услуги конкретного курьера, не держа его в штате, – пояснил эксперт.

Аналогичная схема подойдет и для доставки среднегабаритных грузов по городу, особенно если они пользуются не постоянным спросом, а сезонным. Как, например, мангалы, добавил собеседник «Логируса», спрос на которые отмечается всего 3-4 месяца в году.

Согласен с тем, что выбор модели сотрудничества с маркетплейсом зависит от категории товара, и сооснователь и CEO UPMARKET Олег Неворотов. Так, например, у Ozon такие товары, как «автомобильные заправленные батареи, кислотные и щелочные», можно доставлять только со склада продавца. Это же касается и многих крупногабаритных товаров, поэтому мебель интернет-магазины доставляют только по модели RFBS.

Однако и модель FBO (LR. Fulfillment by Operator, модель по которой все исполнение заказа переходит на сторону маркетплейса) также может быть выгодна селлерам, добавил коммерческий директор «Бета ПРО» Константин Калинин.

– Если обобщить, то схему FBO выгоднее использовать интернет-магазинам, которые торгуют мелкогабаритными товарами в невысоком ценовом сегменте и не обладают широким ассортиментом. Так как они имеют высокую оборачиваемость. Поясню. В структуре ценообразования за услуги маркетплейсов существенную роль занимает именно хранение. Чем ниже у вас оборачиваемость, тем дороже вам обходится хранение и услуги маркетплейса в целом, – резюмировал эксперт.

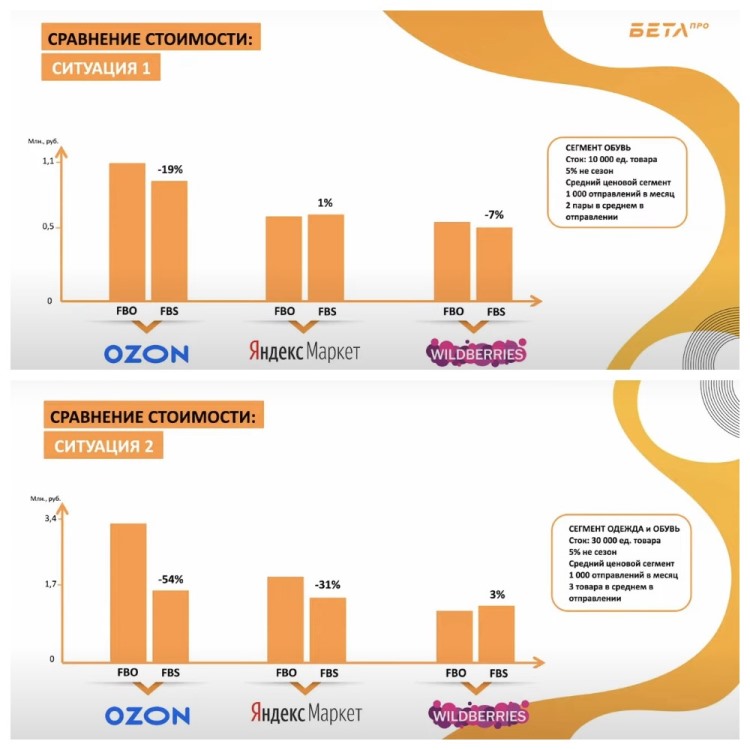

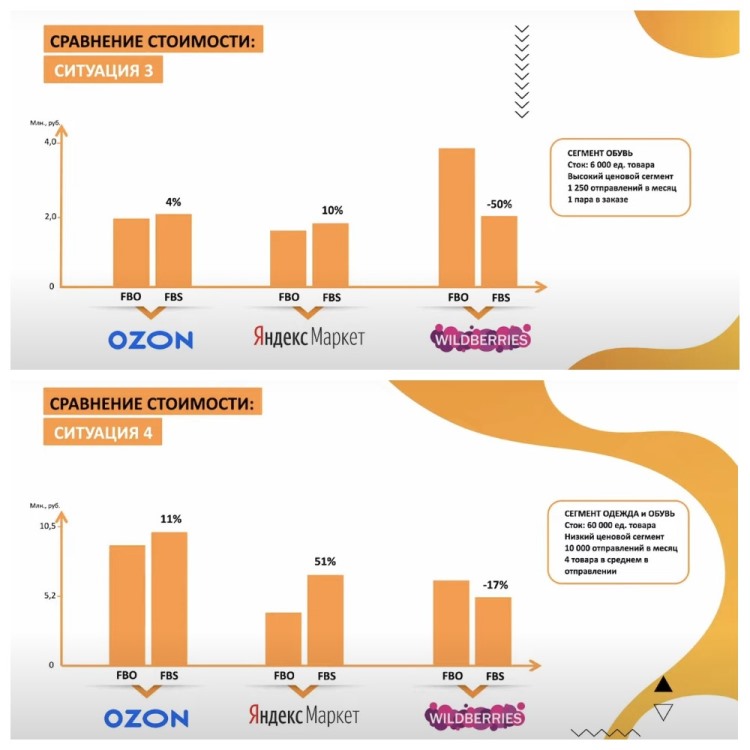

Расчеты затрат селлеров при использовании схем работы FBO и FBS (источник Бета ПРО)

«Передоление» способов доставки

Если смотреть на существующие условия рынка, то соотношение собственной и партнерской доставки будет колебаться в пределах текущих значений до конца 2021 года, прогнозирует CEO PickPoint Надежда Романова. А далее возможна корректировка в пользу логистических операторов.– На это повлияют партнерства между логистическими операторами, которые позволят создать мощную аутсорсинговую инфраструктуру, – пояснила эксперт. – Сейчас такое партнерство мы, например, делаем с компанией 5Post. Оно даст ускоренную доставку и обработку грузов, а также еще более плотную сеть постаматов и пунктов выдачи.

Директор по маркетингу «ГлавДоставка» Владимир Лишневский полагает, что небольшие интернет-магазины вместе с ростом рынка e-commerce продолжат органически расти в количестве заказов.

– И, на мой взгляд, только за счет использования собственной службы доставки они не смогут удержать уровень оказания услуг, который уже сейчас требуется на рынке, – рассуждает эксперт. – Речь идет в том числе о скорости доставки и попадании в заданные клиентом временные интервалы.

И в этом случае возможны два сценария развития событий, прогнозирует Владимир Лишневский. Первый: интернет-магазины отдают доставку частично или полностью логистическим провайдерам. Второй: небольшие селлеры начнут процесс консолидации по типу грузов, по расположению складов или другим признакам для того, чтобы консолидировать клиентскую базу и работу с заказами. Но и в этом случае потребуется хотя бы частичное использование услуг профессиональных логистических партнеров.

Генеральный директор TopDelivery Алексей Прыгин считает, что в условиях все большего и большего доминирования маркетплейсов будущее курьерских компаний предопределено. Курьерским службам жизненно необходимо искать точки соприкосноверия и взаимодействия с маркетплейсами. Сам TopDelivery сейчас, например, подключается к одному из них по модели DBS, также уже год успешно предоставляет услугу «нулевой мили» и сортировки для другого.

– Я думаю все службы курьерской доставки будут стремиться стать логистическими партнерами маркетплейсов. Даже несмотря на то, что маржа логистов от такого сотрудничества будет невысокой. Так как чем больше заказов дает маркетплейс, тем более выгодные тарифы он получает от курьерских служб.

Таким образом, большая доля рынка логистики в сегменте e-commerce, в конечном счете, останется за маркетплейсами, которые обладают большей ресурсной базой и возможностями для развития инфраструктуры по всей стране.

Тэги: собственная доставка, логистический аутсорсинг, интернет-торговля, Wildberries, Ozon, Главдоставка, PickPoint, TopDelivery, Upmarket, Бета ПРО, Алексей Прыгин

09.09.2021

Вам интересны самые значимые события отрасли, выставки и мероприятия, конфликты и сделки, интервью и невыдуманные истории коллег?

Подпишитесь на рассылку* и будьте в курсе!

Вам важно быть в курсе ежедневно? Читайте и подписывайтесь на наш Telegram

Хотите больше юмора, видео, инфографики - станьте нашим другом в ВКонтакте

Разместите новостной информер и на вашем сайте всегда будут обновляемые отраслевые новости

Другие статьи по темам

Аналитика ВЭД Таможня Интервью Задача и решение Итоги года Итоги недели Колонка редактора Конкурс Личные трудности Лучшие люди Опыт в помощь Оценка Логизорро Раскопки Складская логистика Фоторепортаж