о логистике в России

Рубрики:

«Последняя миля» на пороге «препа»

О том, во что может эволюционировать фулфилмент, чтобы выдержать конкуренцию с маркетплейсами за долю рынка

|

Александр Иванов эксперт, президент НАДТ |

Трансформационные переходы в нашей жизни случаются так часто и в работе, и в быту, и в социальной сфере что мы перестали их замечать и как-то фиксировать. Но без осознания того, где мир сейчас, как меняются его потребности и как соответствовать этим изменениям, быть «в игре», вообще-то, сложно.

Эта статья не ставит перед собой задач глобального характера. Мы не обсуждаем здесь перемены в окружающем нас мире, мы сосредоточимся только на e-commerce и на явлениях, с ним связанных. В частности, на логистике последней мили.

Всепожирающие «монстры» екома

Оглядываться в прошлое всегда довольно сложно и это оглядывание – не самое важное и, более того, не всегда конструктивное занятие. Однако нам это было бы полезно для понимания того, что мы сейчас живем в каком-то новом цикле развития. Но для экономии места и концентрации мысли мы оглядываться и выделять какие-то новые этапы не станем. Тем читающим, которые «в теме», это и так очевидно, а другим это и читать будет неинтересно. Скажем только, что e-commerce переживает период, когда ему не хватает буквально всего: товаров, покупателей, сервиса.Не берясь решить все проблемы в одной статье, мы хотим сосредоточиться сегодня на сервисе, который чем дальше, тем больше, становится главным тормозом и «бутылочным горлышком» развития отрасли. Рынок настолько стремительно поменялся, что к этим переменам мало кто успел приспособиться.

«Маркетплейсы теперь уже не просто платформы в Интернете для размещения и выбора товаров, это все пожирающие монстры!»

Совсем недавно нам рассказывали, что маркетплейсы – это такой подарок рынку, волшебная таблетка, создающая множество бизнесов. А именно малых бизнесов, закрывающих те вопросы, которые сам маркетплейс закрыть не мог или не хотел. И ведь, в самом деле, появлялись курьерские службы и целые компании, пункты самовывоза, большие и маленькие предприятия и команды, делающие фулфилмент, и даже компании, делающие штрихкодирование. Словом, все работы «на земле» – и много работ в онлайн – создали огромные армии муравьишек, благодаря которым гигантский муравейник под названием «маркетплейс» только и мог существовать.

Вот только есть нюанс: маркетплейс стремится к монополии. И это не наша местечковая, а общемировая практика. И его монополия распространяется на все то, что он сам генерирует: монополия на продавцов заставляет его монополизировать сервисы. Гигантские распределительные склады охватывают все регионы страны. Собственные ПВЗ вытесняют независимые. Приоритетные объемы передаются собственным курьерским службам, а независимые получают остатки, то, что «своя» не в состоянии обработать.

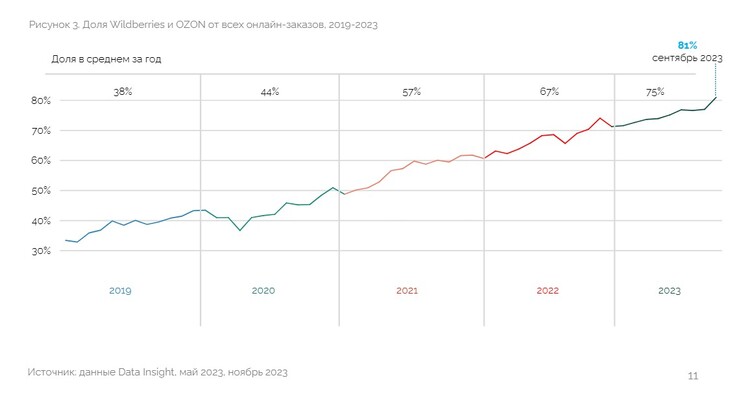

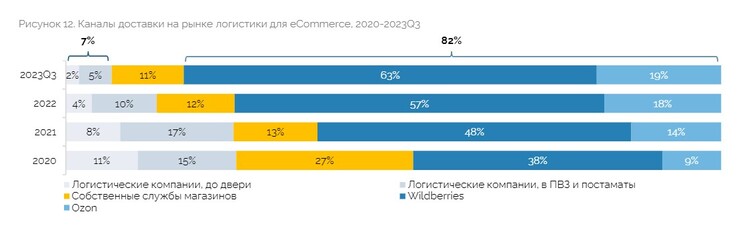

На примере, допустим, доставки отлично видно, как меняется палитра. Еще совсем недавно мир доставки был миром специализированных логистических компаний, которые делили рынок, конкурировали друг с другом и Почтой. Но пришли маркетплейсы и быстро выяснилось, что именно они и есть главные игроки на этом рынке, и конкурентам опасаться надо не друг друга, а маркетплейсов, которые уже сейчас захватили львиную долю рынка и доставки «до дверей» и пунктов выдачи заказов.

Источник: данные Data Insight

Оказалось, что ничтожное количество компаний способно с ними конкурировать. Всем памятные претензии «Почты России» на долю в доходах маркетплейсов для компенсации собственных убытков – это ни что иное, как выброшенный белый флаг национального почтового оператора, признавшего свою профессиональную несостоятельность в этой конкуренции.

Говорить о том, чем плох такой подход для рынка и чем он хорош для маркетплейса, мы не станем. Наверное, это для любого грамотного читателя и так очевидно. А вот поговорить о том, какие выводы стоит сделать и есть ли какой-то выход из ситуации для участников рынка – как продавцов, так и сервисеров – необходимо.

«Дойные коровы» и аутсайдеры маркетплейсов

Вообще-то любой маркетплейс стремится «затащить» в свои распределительные склады максимум продавцов и предложить им максимум услуг просто потому, что современные онлайн площадки в отличие от маркетплейса пятилетней давности, когда он был центром и питательной средой для возникновения экосистем, зарабатывает на транзакциях. Положили товар на полку – копейка, обернули в крафт-бумагу – еще копейка и т.д. А копейки, собирающиеся в большое количество рублей, и есть прибыль.Правда, есть нюанс. В такой системе неизбежно есть свои фавориты и свои аутсайдеры. Маркетплейсы заинтересованы в быстром обороте: им нужна быстрая сменяемость товара. Именно это и обеспечивает большое количество транзакций и, следовательно, прибыльность таких компаний.

Соотношение «хороших» клиентов (товарных позиций) к «плохим» клиентам (товарным позициям) даже несколько превосходят ожидания тех маркетологов, которые говорят, что весь мир устроен по теореме Парето, дающий нам соотношение 20% на 80%. То есть 20% ваших клиентов делают 80% прибыли и 80% клиентов дают 20% прибыли. В муравейнике, называемом «маркетплейс», сегодня такое соотношение – 10% к 90%. Может быть, оно даже со временем выровняется под планку, установленную Парето, но общую картину мира это никак не изменит.

Итак, что мы получаем в итоге: 90% всех продавцов на маркетплейсах (это 200-250 тысяч юридических лиц, ИП и самозанятых) – это неинтересные для маркетплейса клиенты, с которыми они общаются (вынуждены это делать, ибо иначе они потеряют свою доходность) именно как с аутсайдерами. Их заказы обрабатываются в последнюю очередь, их пробуют всячески вытолкать за периметры системы. Словом, они малоинтересны для маркетплейса.

90% всех продавцов на маркетплейсах (это 200-250 тысяч юридических лиц, ИП и самозанятых) – это неинтересные для онлайн-площадок клиенты, с которыми они общаются (вынуждены это делать, ибо иначе они потеряют свою доходность) именно как с аутсайдерами

Это, заметим, даже при том, что сами маркетплейсы отлично понимают, что именно сам факт присутствия этих «аутсайдеров» на их площадке и делает маркетплейс желанным и привлекательным для конечного потребителя, так как дает то, что в торговле называют «ассортиментным разнообразием». А именно фактор «найдется все» привлекает покупателя и обеспечивает ту самую оборачиваемость (количество транзакций), которая дает маркетплейсу прибыль.

Кстати, аутсайдеров маркетплейсы – кто-то в большей степени, кто-то в меньшей – пробуют даже «стимулировать» штрафами. Это напоминает старый экономический анекдот: «Надо ввести налоги на бедность, бедным станет быть невыгодно, и все сразу станут богатыми».

Впрочем, шутки шутками, но 90% селлерам, торгующих на маркетплейсах, и в самом деле выгоднее было бы, что называется, пойти иным путем, мимо распределительных складов и фулфилмента маркетплейса. Да и маркетплейсу, скорее, выгоднее было бы сосредоточится на собственных «дойных коровах», компаниях с большим оборотом и быстрой оборачиваемостью. Им-то сервисы маркетплейсов вполне себе подходят.

Остается разве что найти место для обслуживания 200-250 тысяч клиентов вне распределительных складов маркетплейсов. Словом, на повестке новая задача, которой не было еще совсем недавно, когда шла борьба за «затаскивание» селлеров внутрь сервисов маркетплейсов – как сделать хорошо всем, учитывая вновь сложившуюся конъюнктуру.

Преп для «малышей»: если не на коленке, то где

Тут стоит притормозить и понять, что происходит с некогда довольно значительным рынком фулфилмента. Понятно, что он, как и все независимые сервисы, находится в режиме турбулентности. Правда, нишу для себя фулфилмент нашел или находит, или найдет. С долей на рынке, которую совсем недавно еще занимали частные компании, происходит то же самое, что и с долей рынка в курьерке: наступление маркетплейсов сильно сократило их влияние на рынок и даже присутствие на нем. Но, как говориться, есть и хорошие новости. В отличии от курьерки бывший фулфилмент перестроился: теперь эти компании выглядят как преп-центры.

Преп-центры (относительно новое наименование в нашей жизни) – это preparation center или другими словами «центры подготовки». Это название вошло в жизнь после того, как Amazon, когда столкнулся c наличием фейковых товаров на своих складах, «придумал» предъявлять требования к поставщикам по маркировке товаров: оклеивать их индивидуальными штрих-кодами, получить которые селлер мог в своем личном кабинете.

Чем заняты преп-центры? Они подготавливают товар для отправки в распределительные системы маркетплейсов, у которых сейчас довольно строгие требования к приемке товаров на свои склады, которые касаются прежде всего маркировки и базовой упаковки товара.

Чем заняты преп-центры? Они подготавливают товар для отправки в распределительные системы маркетплейсов, у которых сейчас довольно строгие требования к приемке товаров на свои склады, которые касаются прежде всего маркировки и базовой упаковки товара.

В чем проблема той четверти миллиона компаний, о которой мы говорим?

Не станем рассказывать о том, что товар, обернутый газеткой или в стандартной фабричной упаковке на распределительный склад не попадет. У маркетплейсов к нему свои требования, перечислять которые здесь нет смысла (все знают), которые делают процесс прохождения через преп-центр неизбежным.

Беда в том, что вышеуказанные компании – небольшие, с оборотом около 1 млн рублей, и их маржинальность заставляет их считать каждую копейку.

Для них и раньше были недоступны услуги аутсорсинга, и они всегда пробовали сделать преп самостоятельно, вот только это всегда и обязательно выходило убыточно. И не знают этого разве что только те, кто не пробовал считать, во что такая самостоятельность обходится. Ну, а кто пробовал посчитать, подтвердят, что совокупная стоимость «преп на коленке» (расходные материалы, площади, время, транспортировка, зачастую, привлечение сторонней разовой рабочей силы, часто – дополнительное оборудование или программное обеспечение) иногда «выталкивает» продажу за жесткие рамки рентабельности.

К тому же правила маркетплейсов меняются. Они совершенствуются, рационализируют собственные внутренние операции и очень даже не прочь переложить какие-то операции на клиента. Так всегда было, так есть и в будущем это «перекладывание» будет возрастать. Значит, селлеру, даже маленькому, надо будет или наращивать собственные компетенции (которых, собственно, нет, его профессия – другая, его уникальные компетенции – понимать товар и покупателя, производителя, т.е. торговать) или использовать «заемные».

Сейчас уже вроде бы все понимают, что пробовать делать «преп на коленке» – это вовсе не означает «избавиться от проблемы». Это означает «отказаться от поиска решения», так как никаких материальных или организационных выгод такой путь не несет.

Команд и компаний, которые сейчас, де-факто, работают именно как преп-центры, и дело свое знают, вообще-то, хватает. Это и Beta, и DLS. Стоит еще обязательно упомянуть ReWorker и извиниться, если вдруг кого-то забыл. Правда, их мощности, обороты, технологические процессы «заточены» на работу с компаниями немаленькими, а «малышам» там, совершенно объективно, будет не особо уютно. И главное процессы в больших компания организованы таким образом, что «маленькому» клиенту там будет, опять же – совершенно объективно – дорого.

Есть ли какой-то выход из столь безнадежной картины?

Ну, вообще-то, есть.

Возможно, даже и не один, но мы поговорим об очевидном (и даже напрашивающимся): распределенной сети преп-центров.

Правда, важная оговорка, которая, в наше время, решает все, такого рода сеть без платформы, вроде той, что предлагает сегодня IQbee, не сработает, так как только платформа сможет связать селлера, преп-центр, доставщика и маркетплейс в единое стандартизированное целое. Кроме того, только платформа способна обеспечить приток и коммуникацию незнакомых людей и бизнесов на единых принципах.

Опросы и многочисленные интервью с участниками рынка подтверждают простую мысль, которая может быть выражена в виде утверждения о том, что в стране слишком велик неудовлетворенный спрос со стороны селлеров на преп-подготовку. Хотя слово «неудовлетворенный» не полностью передает почти полное отсутствие предложения. Разумеется, этот запрос должен быть восполнен предложением, причем ждать предложений от маркетплейсов, по указанным выше экономическим причинам, не приходится.

Следующее утверждение, которое вытекает из анализа ситуации, говорит о том, что на рынке есть свободные ресурсы, которые по уровню текущей компетенции максимально близки к осуществлению этих задач и при этом их текущий бизнес находится в ситуации крайне неблагоприятной. Это независимые пункты выдачи заказов, которые, по каким-то причинам, не вошли и не войдут в сети маркетплейсов, предпочитающие иметь собственный бизнес и зарабатывать самостоятельно и пробующие строить с маркетплейсами партнерские отношения.

Таковых стране сейчас, по разным оценкам, 7-9 тысяч. В связи с захватыванием рынка маркетплейсами, которые давно нацелились на самые эффективные ПВЗ и пытаются захватить максимально большую «поляну», их участь и положение сейчас столь же сложны, как и вышеописанная в начале нашей статьи ситуация у «курьерки». Понятно, что для повышения уровня рентабельности они неизбежно будут искать способы повышения доходности.

Учитывая то, что ПВЗ регулярно получают посылки для выдачи с маркетплейсов, они, в случае с развитием у себя внутри преп-центра, сделают рентабельнее еще и доставку. Ведь машины, разгрузившись у них, не будут обратно идти порожняком - они доставят на маркетплейс готовые к отправке посылки или не на маркетплейс, а в курьерскую компанию, которая доставит посылки до клиента самостоятельно.

Из независимых пунктов выдачи заказов можно сформировать сеть преп-центров по всей стране, в которую вошли бы около 7 тыс. ПВЗ. Они могли бы взять на себя всю предварительную подготовку товара и занять своих сотрудников в паузах между выдачами кроме просмотра ТВ и «втыкания» в смартфон

На 250 тысяч потенциальных клиентов-селлеров в стране существует 7 тысяч потенциальных преп-центров, которые в состоянии сделать всю предварительную подготовку товара: отмаркировать, упаковать, сложить в короба, словом, подготовить к отправке на распределительные центры маркетплейсов по всем требованиям.

Площади это делать позволяют, есть чем занять своих сотрудников в паузах между выдачами кроме просмотра ТВ и «втыкания» в смартфон. Говоря макроэкономическими центрами, низкая производительность труда сейчас – одна из главных бед ПВЗ.

Но сама идея, как любая идея вообще, порождает новые вопросы, в первую очередь те, которые мы поднимали в самом начале статьи: об уровнях компетенции.

Тут встает тема качества объединяющей платформы, которая должна будет не только состыковать заказчиков-селлеров и исполнителей-ПВЗ, но и предложить и приобретение расходных материалов, возможно, транспорт. Но всего важнее и в первую очередь – перечень стандартов, требований к упаковке, задач для преп-центров. Которые, как мы уже говорили, имеют обыкновение меняться в приемных пунктах маркетплейсов.

При соблюдении всех этих качеств такого рода трансформация, которая перераспределяет потоки, наверняка будет востребована, причем финализированная версия удовлетворит всех: и селлеров, получающих близкий доступ к услуге, и ПВЗ, расширяющих свой потенциал и повышающих рентабельность, и для самих маркетплейсов, которые избавляются от нерентабельных или мало привлекательных клиентах и сосредотачиваются на высокомаржинальных.

Наверняка, попутно возникают еще какие-то бизнесы, связанные с работой поставщиков для селлеров через ПВЗ, перевозчиков, курьерских служб. Но об этом сейчас детально рассуждать не будем, речь же о базовой платформе, а платформа, сама по себе, создает бизнес-экосистему, но, понимая эти перспективы, сосредоточимся на первом и совершенно необходимом шаге – контакт селлеров и ПВЗ. Которые, кажется, именно сейчас нужны друг другу как никогда и для которых сделать такой шаг навстречу друг другу – довольно серьезное, пусть и естественное, усилие.

Тэги: последняя миля, маркетплейсы, ПВЗ, селлеры, стратегия развития, фуллфилмент, преп-центр

21.03.2024

Вам интересны самые значимые события отрасли, выставки и мероприятия, конфликты и сделки, интервью и невыдуманные истории коллег?

Подпишитесь на рассылку* и будьте в курсе!

Вам важно быть в курсе ежедневно? Читайте и подписывайтесь на наш Telegram

Хотите больше юмора, видео, инфографики - станьте нашим другом в ВКонтакте

Разместите новостной информер и на вашем сайте всегда будут обновляемые отраслевые новости

Другие статьи по темам

Аналитика ВЭД Таможня Интервью Задача и решение Итоги года Итоги недели Колонка редактора Конкурс Личные трудности Лучшие люди Опыт в помощь Оценка Логизорро Раскопки Складская логистика Фоторепортаж