о логистике в России

Рубрики:

Не кошки склады строят

Вячеслав Холопов – о том, сколько жизней уже сгорело у российских девелоперов за все многочисленные кризисы  | Олег Тузиков шеф-редактор |

Проблемы, с которыми столкнулись российские бизнесмены – контрсанкции, дорогие кредиты или даже их отсутствие, не случившиеся пока что до конца реиндустриализация и импортозамещение – для всех, в принципе, одинаковы, но решаются всеми по-разному, более или менее успешно. Про складских девелоперов Вячеслав Холопов, партнер и директор по складской и индустриальной недвижимости компании Knight Frank говорит, что они еще есть и делают сделки. Достаточно подробно и очень интересно Вячеслав рассказал о текущем состоянии этого бизнеса на прошедшей несколько дней назад конференции Warehousing & Logistics.

«Склады – это один из самых развивающихся коммерческих сегментов в России, наравне с индустриальной недвижимостью. Мы его мониторим регулярно, и вот что происходит в нем сегодня.

Если посмотреть на всю страну, то развитие складских проектов, во-первых, не совпадает с развитием индустриальных, но идет довольно активно, причем волнами. Начиналось все вокруг пяти ключевых городов – Москвы, Екатеринбурга, Новосибирска, Ростова-на-Дону вместе с Краснодаром и Санкт-Петербурга, а потом пошли города второго эшелона. Все города-миллионники на сегодня практически покрыты. Однако, если посмотреть на то, где девелоперы строят, станет понятно, что они выбирают наиболее спокойную стратегию – это Москва и Санкт-Петербург. Здесь у нас 72% всего объема современных складов России.

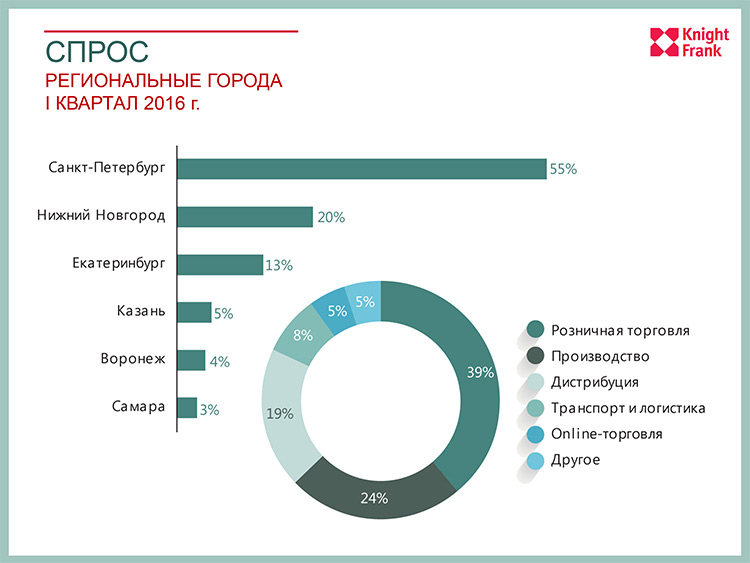

В регионах, где оставшиеся 28%, в принципе тоже построили немало. Иностранных девелоперов на нашем рынке можно пересчитать по пальцам одной руки, в основном строят российские компании, так что склады – это интересный сегмент бизнеса еще и потому, потому что он чисто наш. Мы внедрили оптимальные решения, скопировав у Европы и Америки все то, что там было наработано, и, по большому счету, сделали не хуже. Если посмотрим на спрос в регионах, то станет ясно, где же в основном совершаются сделки.

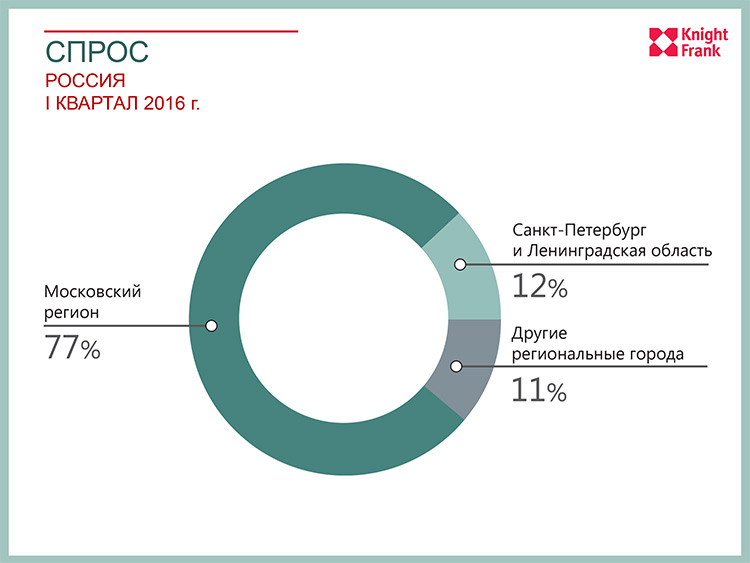

Как и во время прошлого кризиса, идет сжимание рынка, и основной акцент делается на ключевые регионы – это прежде всего Москва, еще немножко отъедает Санкт-Петербург, а на остальные региональные города в первом квартале 2016 года пришлось всего 11% сделок, если считать в метраже. По итогам прошлого года цифры были похожими – меньше 20% сделок пришлось на регионы, 80% сделок - это Москва. Причем можно отметить, что эта тенденция не меняется практически никогда, регионы только в самый лучший 2013 год, до санкций, показали результат на уровне 30%, все остальное время – это все равно Москва и Питер. Мы как были, так и остаемся с точки зрения логистики неоптимальными, централизованными, и мы нормальным образом не развиваем всю страну – мы развиваем Москву.

Если посмотреть, где были сделки по итогам прошлого года и прошлого квартала, то в обоих случаях это будут сначала две столицы, а потом уже – города-миллионники, которые подтягиваются, но все равно перекос в сторону Москвы и Питера очевиден. Важно: как в Москве и Санкт-Петербурге, так и по всей стране список клиентов у нас не меняется. Если в период до 2008 года помещения забирали логисты, то после кризиса 2008-09 годов основным клиентом стала розница. Во время прошлого кризиса мы говорили, что россияне пьют, курят, а потом начинают лечиться, потому что действительно с точки зрения потребления складов мы видели сделки в алкоголе, табакокурении и фармацевтике. В этот кризис ситуация категорически другая – мы едим. Едим и немножко иногда что-то пытаемся на себя надевать. По большому счету сейчас специфика бизнеса в складском сегменте такова. Понятно, что в краткосрочной перспективе, в ближайшие года два, мы вряд ли увидим существенные изменения в поведении людей, и, следовательно, складской сегмент будет ориентироваться на потребителей такого профиля.

Когда мы пытаемся прописать в контракте индексацию на основе российского CPI, то есть на уровне 12%, а может, 8%, это как повезет, то пятилетний контракт превращается в очень неинтересный, а десятилетний – в кабальный. Подписать десятилетний контракт с десятипроцентной индексацией, понимая, что ставка за десять лет вырастет на 100% – это реально перебор

Наша новая реальность, к которой мы уже привыкли за последние полтора года, дала нам то, что нельзя было так уж просто предсказать: очень быстро произошел полный отказ от валюты. Складской сегмент еще раз показал, что он быстро адаптируется к текущим условиям. Мы моментально, буквально за полгода, даже местами быстрее, спрыгнули с долларовых контрактов на рубли. Срок аренды в связи с этим сейчас – примерно три года. Многие просят три-пять лет, редко семь. Семь лет – это когда складу требуются серьезные инвестиции, например, когда на основе обычного склада создается морозильный комплекс, такой, какого в другом месте не найдешь. Тогда контракт должен быть длинным.

Проблема возникает в индексации: дело в том, что российская инфляция и американская инфляция – две принципиально разные вещи. Заключение валютного контракта с индексацией в 2,5% люди воспринимали нормально. А когда мы пытаемся прописать в контракте индексацию на основе российского CPI, то есть на уровне 12%, а может, 8%, это как повезет, то пятилетний контракт превращается в очень неинтересный, а десятилетний – в кабальный. Подписать десятилетний контракт с десятипроцентной индексацией, понимая, что ставка за десять лет вырастет на 100% – это реально перебор.

Поэтому сегодня и та, и другая сторона говорят, что не верят в такой рынок. И собственники, и клиенты предлагают заключать короткие контракты, а дальше посмотреть, что будет, к другому пока никто не готов. Одно из решений, которое мы сейчас видим – это если индексация будет лимитироваться сверху на уровне 8%, но даже оно не сильно спасет рынок.

Региональные проекты сейчас стоят примерно столько же, сколько московские. В регионах до сих пор считают ставку за квадратный метр в месяц, в Москве – до сих пор за год, но если поделить одно на другое, то получается примерно одинаково. Если раньше возникал вопрос: сесть в аренду в Москве за 130 долларов за м² или уехать куда-то подальше, например, в район Казани, сесть там за 100 долларов и получить 30% экономии, то сейчас такого уже нет.

Вакансия есть у всех регионов, в том числе в Москве, на уровне примерно 10%. На этом же уровне находятся и все остальные города России. Все бы здорово, но абсолютные цифры категорически разные. 10% в Москве – это свободный миллион квадратных метров. На всю остальную страну вряд ли найдется столько же свободного места. То есть 10% свободных площадей, например, в Санкт-Петербурге означают, что свободно всего 50 тысяч м². Мы только сейчас столкнулись с тем, что, например, клиенту был дан от ворот поворот в Казани. Ему сказали: «Нет, мы на твои условия не пойдем». И это при том, что в других городах ему говорили: «Да, пожалуйста, а что вам еще такого добавить, лишь бы вы только сели?» Так что такой процент вакансии означает, что, например, в Екатеринбурге свободных помещений нет. Более того, они там и не предвидятся, ведь никто особо не строит, и клиент, который туда заходит, вынужден соглашаться со многими условиями.

Прошлый квартал показал, что крупные сделки никуда не делись, они все еще есть. Четыре из пяти – это, опять же, Москва. Посмотрите на площади: 60 тыс. м², 40 тыс. м² и так далее. В принципе, сделки неплохие, и в переговорах на сегодняшнем рынке тоже есть крупные сделки. Мы понимаем, что этот год будет хуже предыдущего, но при этом еще не один раз мы увидим в прессе круглые цифры.

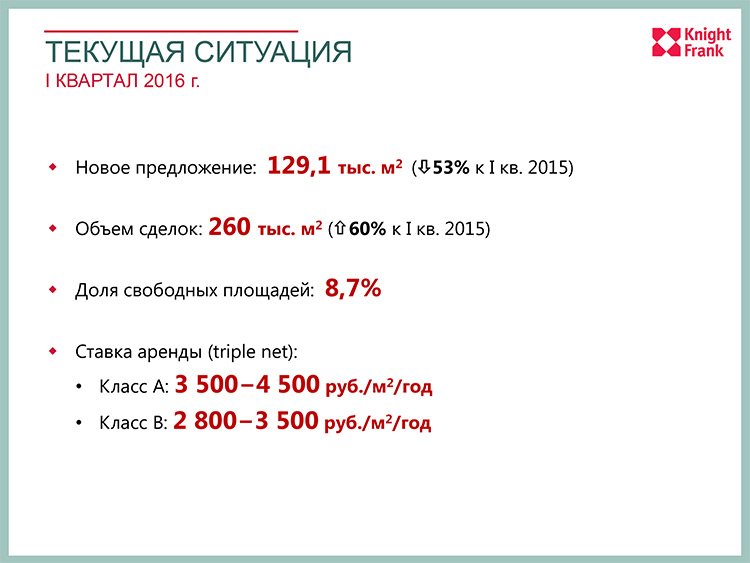

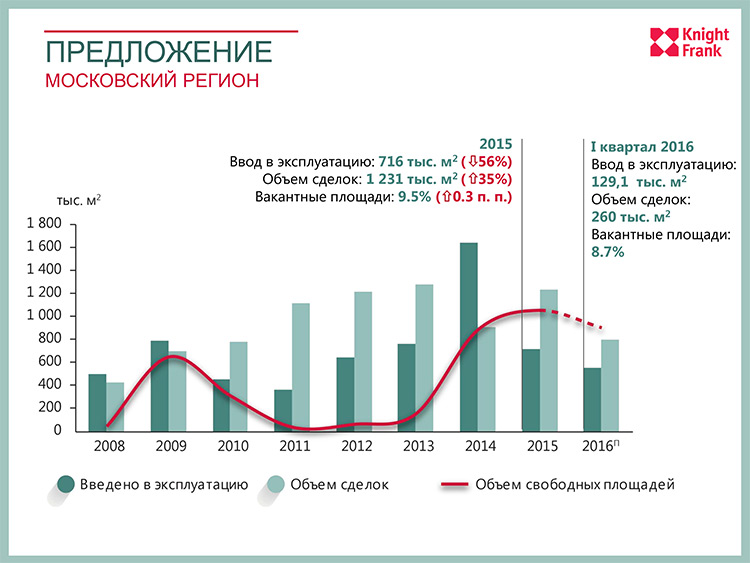

По Москве в этом квартале прошло сделок на 260 тыс. м², построено новых площадей – 129 тыс. м². В принципе, неплохо – поглощение впереди, вакансия даже немножко пошла вниз. Но свободных метров до сих пор много. По проектам, даже очень похожим по местоположению, можно получить две категорически разные ставки аренды. Ставка может быть очень низкой, на уровне 3000 рублей за квадратный метр, а может быть и на уровне 4500 рублей.

Позиции у девелоперов очень разные, кто-то быстрее адаптируется к текущим условиям, кто-то медленней, но в целом сейчас время для заключения контрактов очень хорошее – мы практически на самом дне. Сейчас проект складского типа имеет окупаемость примерно десять лет. Многие компании не могут строить не только потому, что нет денег, а еще и потому, что спроса нет и интереса нет. Арендный бизнес стал неинтересен для многих крупнейших игроков. Они готовы строить под ключ, но только на продажу. И еще нет выхода из бизнеса, поскольку продавать можно только двум фондам: одному за еду, потому что он придет и заберет, когда у вас все будет плохо, а второй только начал, и пока что не понятно, долго ли он будет покупать – первая сделка прошла только в этом году. Сегодняшний девелопер – это достаточно забитый игрок рынка, которому, к сожалению, очень трудно бороться, с одной стороны, с арендаторами, с другой стороны, с банками, в которых они закредитованы. Время тяжелое, и девелоперам сейчас непросто.

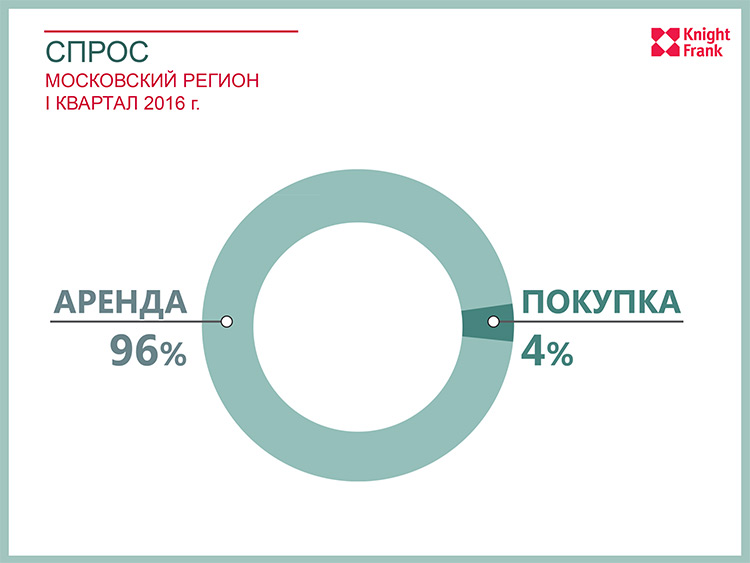

Вот так выглядит картина рынка в первом квартале. В прошлом году было немножко лучше, процент был не четыре, а примерно десять, но первый квартал показывает, что у нас опять арендный рынок. На текущих ставках можно арендовать, и собственники понимают, что они не могут эффективно продавать.

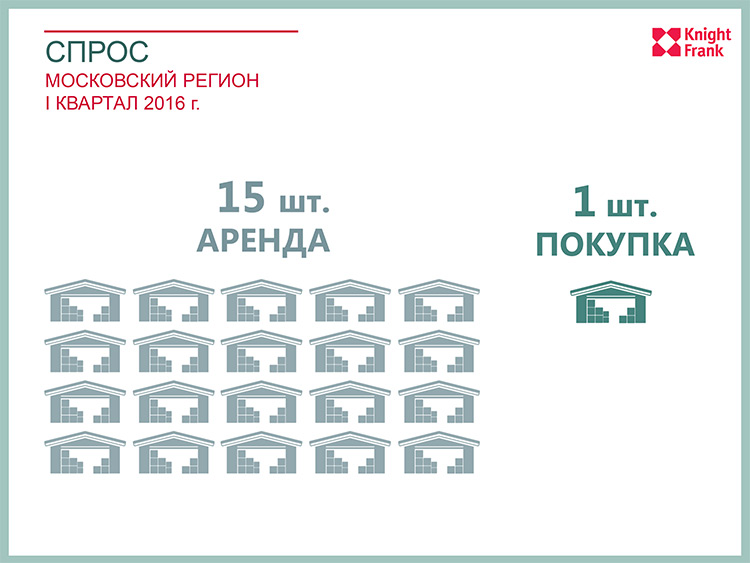

В штуках это выглядит вот так. Это весь класс А московского региона: 15 штук – аренда и одна штука – продажа. Сделок немного, они вообще вещи разовые. Это подтверждается статистикой за 2010-2016 год: за это время было заключено 450 контрактов, в них участвовали примерно 400 компаний. На шесть лет и всю Россию – 400 компаний, которые занимаются складской недвижимостью классов А и B. Это очень мало, и таких компаний больше не становится.

Конкуренция между девелоперами связана еще и с тем, что новые клиенты пока не видны. Наоборот, идет расширение крупнейших игроков рынка за счет каннибализма, то есть поедания доли среднего класса, который только было начал поднимать голову в последние несколько лет.

На графике есть оговорка – запрашиваемые ставки аренды. Нужно понимать, что, когда люди приходят на переговоры, они получают другие условия. Время переговоров настало. Все сейчас просят низкую цену. Мы пытаемся найти баланс между хорошей ценой и высоким качеством. В этом, и, скорее всего, в следующем году тоже нам придется пережить ломку существовавших ранее представлений о том, что качественные условия стоят больших денег. Про большие деньги надо забыть – всем будет сложно, но мы все равно справимся. Просто придется всем пахать больше, чем обычно.

Строить будут меньше, компаний-игроков на этом рынке будет мало. Денег на складские и индустриальные проекты банкиры пока не дают. Это совсем не та ситуация, которую мы можем наблюдать в строительстве тех же оптово-распределительных центров, где есть субсидии со стороны государства – фактически строится тот же самый склад, в котором хранятся продукты, но кредитная ставка с учетом всех льгот и субсидий составляет процентов пять годовых. А наш складской сегмент как был коммерческим, так им и остается – девелоперы выживают сами. Это пример успешного бизнеса, хотелось бы, чтобы он продолжался». LR

«Склады – это один из самых развивающихся коммерческих сегментов в России, наравне с индустриальной недвижимостью. Мы его мониторим регулярно, и вот что происходит в нем сегодня.

Если посмотреть на всю страну, то развитие складских проектов, во-первых, не совпадает с развитием индустриальных, но идет довольно активно, причем волнами. Начиналось все вокруг пяти ключевых городов – Москвы, Екатеринбурга, Новосибирска, Ростова-на-Дону вместе с Краснодаром и Санкт-Петербурга, а потом пошли города второго эшелона. Все города-миллионники на сегодня практически покрыты. Однако, если посмотреть на то, где девелоперы строят, станет понятно, что они выбирают наиболее спокойную стратегию – это Москва и Санкт-Петербург. Здесь у нас 72% всего объема современных складов России.

В регионах, где оставшиеся 28%, в принципе тоже построили немало. Иностранных девелоперов на нашем рынке можно пересчитать по пальцам одной руки, в основном строят российские компании, так что склады – это интересный сегмент бизнеса еще и потому, потому что он чисто наш. Мы внедрили оптимальные решения, скопировав у Европы и Америки все то, что там было наработано, и, по большому счету, сделали не хуже. Если посмотрим на спрос в регионах, то станет ясно, где же в основном совершаются сделки.

Как и во время прошлого кризиса, идет сжимание рынка, и основной акцент делается на ключевые регионы – это прежде всего Москва, еще немножко отъедает Санкт-Петербург, а на остальные региональные города в первом квартале 2016 года пришлось всего 11% сделок, если считать в метраже. По итогам прошлого года цифры были похожими – меньше 20% сделок пришлось на регионы, 80% сделок - это Москва. Причем можно отметить, что эта тенденция не меняется практически никогда, регионы только в самый лучший 2013 год, до санкций, показали результат на уровне 30%, все остальное время – это все равно Москва и Питер. Мы как были, так и остаемся с точки зрения логистики неоптимальными, централизованными, и мы нормальным образом не развиваем всю страну – мы развиваем Москву.

Если посмотреть, где были сделки по итогам прошлого года и прошлого квартала, то в обоих случаях это будут сначала две столицы, а потом уже – города-миллионники, которые подтягиваются, но все равно перекос в сторону Москвы и Питера очевиден. Важно: как в Москве и Санкт-Петербурге, так и по всей стране список клиентов у нас не меняется. Если в период до 2008 года помещения забирали логисты, то после кризиса 2008-09 годов основным клиентом стала розница. Во время прошлого кризиса мы говорили, что россияне пьют, курят, а потом начинают лечиться, потому что действительно с точки зрения потребления складов мы видели сделки в алкоголе, табакокурении и фармацевтике. В этот кризис ситуация категорически другая – мы едим. Едим и немножко иногда что-то пытаемся на себя надевать. По большому счету сейчас специфика бизнеса в складском сегменте такова. Понятно, что в краткосрочной перспективе, в ближайшие года два, мы вряд ли увидим существенные изменения в поведении людей, и, следовательно, складской сегмент будет ориентироваться на потребителей такого профиля.

Когда мы пытаемся прописать в контракте индексацию на основе российского CPI, то есть на уровне 12%, а может, 8%, это как повезет, то пятилетний контракт превращается в очень неинтересный, а десятилетний – в кабальный. Подписать десятилетний контракт с десятипроцентной индексацией, понимая, что ставка за десять лет вырастет на 100% – это реально перебор

Наша новая реальность, к которой мы уже привыкли за последние полтора года, дала нам то, что нельзя было так уж просто предсказать: очень быстро произошел полный отказ от валюты. Складской сегмент еще раз показал, что он быстро адаптируется к текущим условиям. Мы моментально, буквально за полгода, даже местами быстрее, спрыгнули с долларовых контрактов на рубли. Срок аренды в связи с этим сейчас – примерно три года. Многие просят три-пять лет, редко семь. Семь лет – это когда складу требуются серьезные инвестиции, например, когда на основе обычного склада создается морозильный комплекс, такой, какого в другом месте не найдешь. Тогда контракт должен быть длинным.

Проблема возникает в индексации: дело в том, что российская инфляция и американская инфляция – две принципиально разные вещи. Заключение валютного контракта с индексацией в 2,5% люди воспринимали нормально. А когда мы пытаемся прописать в контракте индексацию на основе российского CPI, то есть на уровне 12%, а может, 8%, это как повезет, то пятилетний контракт превращается в очень неинтересный, а десятилетний – в кабальный. Подписать десятилетний контракт с десятипроцентной индексацией, понимая, что ставка за десять лет вырастет на 100% – это реально перебор.

Поэтому сегодня и та, и другая сторона говорят, что не верят в такой рынок. И собственники, и клиенты предлагают заключать короткие контракты, а дальше посмотреть, что будет, к другому пока никто не готов. Одно из решений, которое мы сейчас видим – это если индексация будет лимитироваться сверху на уровне 8%, но даже оно не сильно спасет рынок.

Региональные проекты сейчас стоят примерно столько же, сколько московские. В регионах до сих пор считают ставку за квадратный метр в месяц, в Москве – до сих пор за год, но если поделить одно на другое, то получается примерно одинаково. Если раньше возникал вопрос: сесть в аренду в Москве за 130 долларов за м² или уехать куда-то подальше, например, в район Казани, сесть там за 100 долларов и получить 30% экономии, то сейчас такого уже нет.

Вакансия есть у всех регионов, в том числе в Москве, на уровне примерно 10%. На этом же уровне находятся и все остальные города России. Все бы здорово, но абсолютные цифры категорически разные. 10% в Москве – это свободный миллион квадратных метров. На всю остальную страну вряд ли найдется столько же свободного места. То есть 10% свободных площадей, например, в Санкт-Петербурге означают, что свободно всего 50 тысяч м². Мы только сейчас столкнулись с тем, что, например, клиенту был дан от ворот поворот в Казани. Ему сказали: «Нет, мы на твои условия не пойдем». И это при том, что в других городах ему говорили: «Да, пожалуйста, а что вам еще такого добавить, лишь бы вы только сели?» Так что такой процент вакансии означает, что, например, в Екатеринбурге свободных помещений нет. Более того, они там и не предвидятся, ведь никто особо не строит, и клиент, который туда заходит, вынужден соглашаться со многими условиями.

Прошлый квартал показал, что крупные сделки никуда не делись, они все еще есть. Четыре из пяти – это, опять же, Москва. Посмотрите на площади: 60 тыс. м², 40 тыс. м² и так далее. В принципе, сделки неплохие, и в переговорах на сегодняшнем рынке тоже есть крупные сделки. Мы понимаем, что этот год будет хуже предыдущего, но при этом еще не один раз мы увидим в прессе круглые цифры.

По Москве в этом квартале прошло сделок на 260 тыс. м², построено новых площадей – 129 тыс. м². В принципе, неплохо – поглощение впереди, вакансия даже немножко пошла вниз. Но свободных метров до сих пор много. По проектам, даже очень похожим по местоположению, можно получить две категорически разные ставки аренды. Ставка может быть очень низкой, на уровне 3000 рублей за квадратный метр, а может быть и на уровне 4500 рублей.

Позиции у девелоперов очень разные, кто-то быстрее адаптируется к текущим условиям, кто-то медленней, но в целом сейчас время для заключения контрактов очень хорошее – мы практически на самом дне. Сейчас проект складского типа имеет окупаемость примерно десять лет. Многие компании не могут строить не только потому, что нет денег, а еще и потому, что спроса нет и интереса нет. Арендный бизнес стал неинтересен для многих крупнейших игроков. Они готовы строить под ключ, но только на продажу. И еще нет выхода из бизнеса, поскольку продавать можно только двум фондам: одному за еду, потому что он придет и заберет, когда у вас все будет плохо, а второй только начал, и пока что не понятно, долго ли он будет покупать – первая сделка прошла только в этом году. Сегодняшний девелопер – это достаточно забитый игрок рынка, которому, к сожалению, очень трудно бороться, с одной стороны, с арендаторами, с другой стороны, с банками, в которых они закредитованы. Время тяжелое, и девелоперам сейчас непросто.

Вот так выглядит картина рынка в первом квартале. В прошлом году было немножко лучше, процент был не четыре, а примерно десять, но первый квартал показывает, что у нас опять арендный рынок. На текущих ставках можно арендовать, и собственники понимают, что они не могут эффективно продавать.

В штуках это выглядит вот так. Это весь класс А московского региона: 15 штук – аренда и одна штука – продажа. Сделок немного, они вообще вещи разовые. Это подтверждается статистикой за 2010-2016 год: за это время было заключено 450 контрактов, в них участвовали примерно 400 компаний. На шесть лет и всю Россию – 400 компаний, которые занимаются складской недвижимостью классов А и B. Это очень мало, и таких компаний больше не становится.

Конкуренция между девелоперами связана еще и с тем, что новые клиенты пока не видны. Наоборот, идет расширение крупнейших игроков рынка за счет каннибализма, то есть поедания доли среднего класса, который только было начал поднимать голову в последние несколько лет.

На графике есть оговорка – запрашиваемые ставки аренды. Нужно понимать, что, когда люди приходят на переговоры, они получают другие условия. Время переговоров настало. Все сейчас просят низкую цену. Мы пытаемся найти баланс между хорошей ценой и высоким качеством. В этом, и, скорее всего, в следующем году тоже нам придется пережить ломку существовавших ранее представлений о том, что качественные условия стоят больших денег. Про большие деньги надо забыть – всем будет сложно, но мы все равно справимся. Просто придется всем пахать больше, чем обычно.

Строить будут меньше, компаний-игроков на этом рынке будет мало. Денег на складские и индустриальные проекты банкиры пока не дают. Это совсем не та ситуация, которую мы можем наблюдать в строительстве тех же оптово-распределительных центров, где есть субсидии со стороны государства – фактически строится тот же самый склад, в котором хранятся продукты, но кредитная ставка с учетом всех льгот и субсидий составляет процентов пять годовых. А наш складской сегмент как был коммерческим, так им и остается – девелоперы выживают сами. Это пример успешного бизнеса, хотелось бы, чтобы он продолжался». LR

30.05.2016

Вам интересны самые значимые события отрасли, выставки и мероприятия, конфликты и сделки, интервью и невыдуманные истории коллег?

Подпишитесь на рассылку* и будьте в курсе!

Вам важно быть в курсе ежедневно? Читайте и подписывайтесь на наш Telegram

Хотите больше юмора, видео, инфографики - станьте нашим другом в ВКонтакте

Разместите новостной информер и на вашем сайте всегда будут обновляемые отраслевые новости

Другие статьи по темам

Аналитика ВЭД Таможня Интервью Задача и решение Итоги года Итоги недели Колонка редактора Конкурс Личные трудности Лучшие люди Опыт в помощь Оценка Логизорро Раскопки Складская логистика Фоторепортаж