о логистике в России

Рубрики:

Исчезнуть с налогового радара

Какие «сита» использует ФНС и как не попасть в зону повышенного внимания налоговых органов

|

Павел Мартынченко налоговый адвокат, партнер юридической фирмы SGS |

«Добрый день, коллеги. Меня зовут Павел Мартынченко. Я специализируюсь на разрешении налоговых споров и защите активов бенефициаров1 и холдингов, структурировании бизнеса в России и иностранных юрисдикциях.

В прошлом году ФНС отметила отрицательную динамику по сборам НДС: минус 11,6% по отношению к 2019 году, когда наблюдалась положительная динамика в 19% по сбору налога на добавленную стоимость. Очень маленький рост показали сборы налога на прибыль: всего плюс 3% по сравнению с плюс 11% в 2019 году. Снизился показатель прироста и по НДФЛ: плюс 7,5% против плюс 8,3% в 2019-м. Кроме того, в пандемийном 2020-м количество выездных проверок было минимальным. Приведу статистику по Москве. В столице таких проверок в 2020-м было проведено всего 377. Для сравнения: по итогам I полугодия 2019-го – 695.

В текущем году ФНС активно наверстывает упущенное и усиливает контроль за бизнесом. Так, только в Москве за 6 месяцев текущего года уже было проведено 802 проверки (!). По их итогам в бюджет доначислили 40,8 млн рублей. Этот год также ознаменовался резкий приростом по налоговым сборам. Собираемость налога на прибыль увеличилась на 31,1%, НДС – на 21,3%, НДФЛ – на 32,6%.

Исходя из выше перечисленного, предлагаю подробно разобраться в следующих вопросах:

- • На какие компании ФНС нацелится в первую очередь?

- • Через какие «сита» Налоговая пропустит ваших контрагентов?

- • И что ФНС может счесть за «подозрительное поведение»?

Законные поблажки

Первое, о чем хотелось бы поговорить – это изменение законодательства в области экономических преступлений.

В апреле 2020 года Госдума приняла поправки в Уголовный кодекс РФ (УК РФ), касающиеся экономических преступлений (ист.): в сфере репатриации валютной выручки2 и уплаты налогов. Изменения коснулись статьи 193 УК РФ «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации» и статьи 199 УК РФ «Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов».

В частности, был увеличен минимальный размер порога, при котором юридическое и физическое лицо может быть привлечено к ответственности.

• Для физических лиц: с 900 000 до 2,7 млн рублей (крупный размер) и с 4,5 млн до 13,5 млн рублей (особо крупный размер).

• Для юридических лиц: с 5 млн до 15 млн рублей (крупный размер) и с 15 млн до 45 млн рублей (особо крупный размер).

• Для юридических лиц: с 5 млн до 15 млн рублей (крупный размер) и с 15 млн до 45 млн рублей (особо крупный размер).

Однако данная законодательная норма имеет обратную силу. Это значит, что, если приговор еще не исполнен или штраф не уплачен, можно подавать ходатайство об освобождении от наказания и/или о смягчении наказания вследствие издания уголовного закона, имеющего обратную силу.

Претерпела изменения и статья 210 УК РФ «Организация преступного сообщества (преступной организации) или участие в нем (ней)», по которой ранее учредителям, руководителям и сотрудникам компаний, замеченных в экономических преступлениях, могли вменить организацию преступного сообщества. А это могло привести к лишению свободы таких лиц на срок до 20 лет.

Сейчас же согласно принятым поправкам, юрлицо не могут назвать бандой. Владельцы, начальство и работники юрлица больше не подлежат уголовной ответственности по статье 210-й, если совершили только экономические преступления. Теперь для привлечения к уголовной ответственности нужно доказать, что организация или ее подразделение были заведомо созданы с целью совершения правонарушения, квалифицирующихся как тяжкие или особо тяжкие.

В статье уточнен и перечень физлиц, которые могут быть привлечены к ответственности. Отныне это учредители, участники, руководители, члены органов управления и работники скомпрометировавшей себя организации.

Не называя имен и организаций, приведу говорящий пример либерализации действующего законодательства на практике. Сейчас у меня в работе находится дело, которое тянется уже около пяти лет. Генеральный директор компании по этому делу был привлечен к ответственности сразу по двум статьям Уголовного кодекса: «Организация преступного сообщества (преступной организации) или участие в нем (ней)» и «Мошенничество». Благодаря поправкам в УК РФ он скоро выйдет по УДО3. До этого ему по совокупности статей грозило в общей сложности более 20 лет тюремного заключения. Сейчас, после пересмотра дела, в его юридическом анамнезе осталась только статья 159 УК РФ (ист.), а по ней генеральный директор большую часть срока наказания уже отбыл.

О том, как «прозрачным» логистическим компаниям не разориться на налоговых платежах читайте в статье «Логистика: прятки с налоговой»

Три налоговых «сита»

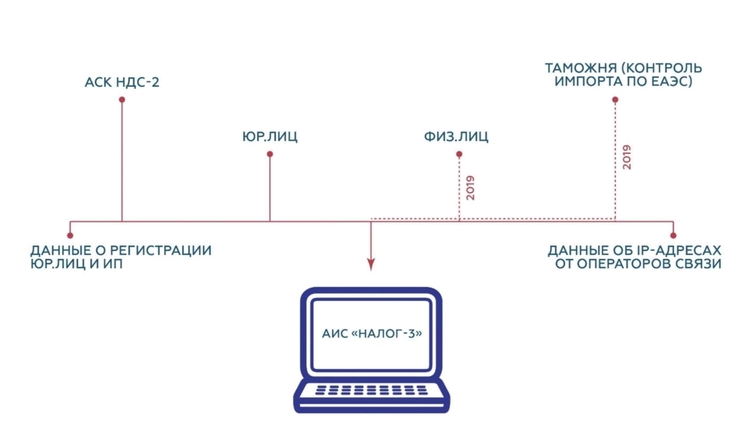

Сегодня Налоговая служба работает с автоматизированной системой контроля за возмещением НДС из бюджета или сокращенно АСК НДС-2. Это программный комплекс второго поколения. Он пришел на смену первому, который работал еще с бумажными декларациями и не был защищен от недобросовестных действий предпринимателей, которые незаконно возмещали НДС.Автоматическая система второго поколения позволяет ФНС отследить всю цепочку движения товара от импортера до конечного потребителя или от производителя до экспортера на всей территории России. То есть система автоматически анализирует книги покупок и продаж.

Автоматизированная система контроля за возмещением НДС сравнивает и анализирует книги покупок и продаж по всей цепочке контрагентов

Другим инструментом контроля налоговой за «чистотой» цепочки контрагентов является еще одна автоматическая система, которая физически отслеживает движение товара.

С июля 2021 года внедрен механизм документальной прослеживаемости импортных товаров в рамках Евразийского экономического союза (ЕАЭС), который стал продолжением проекта маркировки товаров в Союзе. Эта система направлена на пресечение контрафакта и устранение недобросовестной конкуренции между участниками внешнеэкономической деятельности. Данная система охватывает следующие группы товаров: обувь, табачная продукция, лекарственные препараты, туалетная вода, шины, товары группы легкой промышленности, фотокамеры и фотовспышки.

Как это работает? При продаже ввозимых товаров регистрационный номер налогоплательщика включается в счет-фактуру (для плательщиков НДС) или документ об отгрузке товаров (для неплательщиков НДС). Продукция маркируются специальными RFID-метками, которые в совокупности с автоматизированной информационной системой (АИС) «Налог-3» позволяют отследить их движение по всей товаропроводящей цепочке.

Проще говоря, программа АИС «Налог-3» обеспечивает контроль над деятельностью налогоплательщика через единый реестр, который содержит всю информацию по конкретному налогоплательщику. В том числе и сведения, позволяющие ФНС своевременно выявлять признаки ухода от уплаты налогов.

АИС «Налог-3» контролирует деятельность налогоплательщика через единый реестр, содержащий всю информацию по нему

ФНС-триггеры

Попасть в график проверок компания может из-за своего «подозрительного поведения». Сотрудники ФНС сочтут необходимым «заглянуть в гости», если посчитают, что руководство компании что-то скрывает или заподозрят серьезные нарушения.

К ключевым «подозрительным» моментам, на которые обращают внимание сотрудники налоговых органов относятся:

- • Подозрительные вычеты по НДС.

- • Показатели рентабельности и налоговой нагрузки отличаются от средних по отрасли.

- • Подозрительно низкая зарплата сотрудников.

- • Отсутствие реакции со стороны налогоплательщика на запросы ФНС.

- • Ведение финансово-хозяйственной деятельности с высоким риском.

- • Опережающий рост расходов.

- • Убыточность в течение 2 лет и более.

Вне рамок проверки проводится ряд мероприятий, которые могут повлиять на отношение ФНС к предприятию и привести к усилению контроля. Имейте ввиду, что, если кто-то из ваших контрагентов молчит в ответ на требование предоставить информацию по сделкам с вашим предприятием, это может стать поводом для более детального разбора ситуации Налоговой. В связи с этим есть резон более тщательно выбирать контрагентов.

Вне рамок проверки Налоговая служба проводит отдельные мероприятия, призванные выявить нарушения

Попасть в зону повышенного внимания налоговых органов, как видите, может любое предприятие. Поэтому в следующей своей публикации я подробнее расскажу о том:

- • Как отстоять свое право на налоговые преференции?

- • В каких выражениях ответить ФНС, которая требует документы «на бочку» и срочно?

- • И что Налоговая сочтет «дроблением бизнеса»?

1Бенефициарами считаются любые физические или юридические лица, в адрес которых поступает какая-либо прибыль или которые являются владельцами крупной доли в компании.

2Репатриация валютной выручки – это зачисление валютной выручки резидентов или возврат не закрытых поставками валютных авансов резидентов на счета внутри страны.

3УДО – это прекращение исполнения уголовного наказания, связанное с достижением его целей, до отбытия назначенного осуждённому срока наказания, с установлением для освобождаемого лица испытательного срока, в течение которого оно должно доказать своё исправление.

Тэги: ФНС, налоговые проверки, законодательство, SGS

14.10.2021

Вам интересны самые значимые события отрасли, выставки и мероприятия, конфликты и сделки, интервью и невыдуманные истории коллег?

Подпишитесь на рассылку* и будьте в курсе!

Вам важно быть в курсе ежедневно? Читайте и подписывайтесь на наш Telegram

Хотите больше юмора, видео, инфографики - станьте нашим другом в ВКонтакте

Разместите новостной информер и на вашем сайте всегда будут обновляемые отраслевые новости

Другие статьи по темам

Аналитика ВЭД Таможня Интервью Задача и решение Итоги года Итоги недели Колонка редактора Конкурс Контроль Логизорро Личные трудности Лучшие люди Раскопки Складская логистика Учись, студент Фоторепортаж