о логистике в России

Рубрики:

Встать! Суд идет, а таможня добро не дает

О таможенных «ранах» учВЭДов и юридических консультациях «Транссертико»

Пока на дворе 2018 год и программа развития ФТС остается комплексной лишь на бумаге, некоторые проблемы участников ВЭД – до сих пор «недобрая традиция». Например, речь о вопросах таможенного законодательства, которые традиционно каждый трактует по-разному. Таможня, чтобы взыскать побольше пошлину. УчВЭДы, чтобы этой пошлины избежать.

Иногда опытный таможенный юрист умудряется решить подобные вопросы в досудебном порядке. Однако, по статистике, только в I квартале 2018 года таможенными органами возбуждено 37 044 дела об административных правонарушениях. Более половины – 55 % приходится на юридических лиц. 30% дел завели из-за непредоставления таможенным органам статформы учета перемещения товаров, 20% дел традиционно касаются недекларирования или недостоверного декларирования. И наконец, третье место занимают дела, возбужденные из-за несоблюдения запретов или ограничений. Таким образом, по итогам I квартала 2018 года, таможня взыскала штрафов на сумму более 427,9 млн. рублей.

Судя по статистике, «недобрые» традиции пока остаются традициями. А значит юридические сервисы таможенных представителей до сих пор остаются востребованными. Один из таких сервисов – услуга «Юрист в аренду» от холдинга «Транссертико».

Чтобы проверить возможности услуги «Юрист в аренду» не на словах, а на деле, «Логирус» и «Транссертико» решили провести эксперимент. Суть такова. О своих ранах, связанных с таможенным законодательством, нам расскажут крупнейшие грузовладельцы России. А рецепты лечения ран попробует предложить руководитель юридического отдела «ТРАНССЕРТИКО» Яна Омельченко. Посмотрим, хватит ли ей опыта и находчивости, чтобы сделать это.

Также отметим, что у каждого героя есть авторский рецепт решения ситуации. Не всегда удачный, зато уникальный. Об этом рецепте «Главный Айболит» «Транссертико» знать не будет. А Вы, коллеги, в статье сможете сравнить авторский ответ и ответ юриста Яны. Ну и, конечно, выбрать, какой Вам больше по душе.

Ну, что, начнем. А там, глядишь, может и статистику украсим судебными решениями в пользу учВЭДов.

Вот список наших задач на сегодня

- Задача 1. СВЧ освещает Статую Свободы

- Задача 2. Здоровье дорогого стоит, но не 2 раза по 2 млн

- Задача 3. Товар из картона и в огне горит, и в НДС тонет

- Задача 4. Мясной десерт: деловая колбаса не умеет летать без посредников.

Задача 1. СВЧ освещает Статую Свободы

Автор − Сергей Прантиков, руководитель отдела ВЭД Unitex:

Автор − Сергей Прантиков, руководитель отдела ВЭД Unitex: «Дистрибьютор бытовой техники должен был доставить СВЧ-печь из Даласа (США) в Россию (Москва). Но заказчик оказался человеком прагматичным и не захотел везти сразу всю партию. Клиент решил сначала «пощупать» 1 печь, а потом уже и контейнер можно было бы завозить. И захотел он эту печь как можно быстрее. Но мы не могли потратить больше недели на перевозку. Поэтому повезли, как Вы понимаете, самолетом. Декларировали печь по коду 8419818000. К ней мы также везем запчасти: опоры, фильтры, рем. комплекты, которые соответствуют кодам ТН ВЭД: 7326909807, 7326909409, 8484100009.

Груз действительно оказался на Шереметьевской таможне ровно через неделю после того, как мы обработали запрос. Но товар сейчас отказываются выпускать. Сначала таможня заявила, что должен сработать досмотр, так как нужно сравнить идентификационный и серийный номер груза. Теперь сработала корректировка таможенной стоимости.

Пока груз остается на таможне, заказчик уже начинается задумываться о том, стоило ли вообще везти эту печь... Также говорят про риски на запчасти, просят сделать лицензию для ввоза, это очень дорого и долго для одной СВЧ-печи! Что Вы посоветуете? Неужели у нас заберут часть груза?»

Ответ Яны Омельченко, руководителя юридического отдела «Транссертико»

«Сразу оговорюсь, необходима техническая документация на ввозимый товар. Ввиду того, что СВЧ-печь может быть как бытового назначения, так и небытового (промышленного). Если СВЧ-печь бытового назначения, то при выпуске товара в свободное обращение сложностей не возникнет.

Однако, судя по коду ТН ВЭД, который представлен в задаче, СВЧ-печь относится к оборудованию промышленного назначения. Здесь сложности возникают в части соблюдения мер таможенно-тарифного и нетарифного регулирования.

При помещении СВЧ-печи, классифицируемой кодом 8419818000, под таможенную процедуру необходимо соблюдение запретов и ограничений. В соответствии Решением Коллегии Евразийской экономической комиссии от 21.04.2015 N 30 «О мерах нетарифного регулирования», для выпуска товара таможенному органу должны быть представлены документы, подтверждающие соблюдение запретов и ограничений. Речь идет о лицензии, на основании которой происходит импорт радиоэлектронных и высокочастотных устройств гражданского назначения.

Перед получением самой лицензии также необходимо получить согласование от государственного органа. Согласующим органом вляется Роскомнадзор . Соответственно, документ подтверждающий согласование – выписка из реестра РЭС (LR: Радиоэлектронных средств) и ВЧУ (LR: высокочастотных устройств), разрешенных для ввоза на территории РФ.

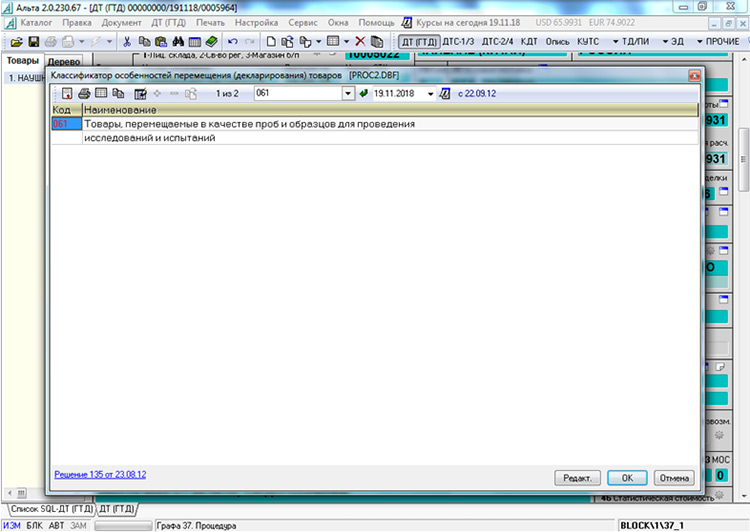

Далее следует оформить временный ввоз товара, согласно таможенной процедуре ИМ 53 . Также следует обязательно указать трехзначный код, который означает, что товар перемещается в качестве проб и образцов для проведения исследований и испытаний.

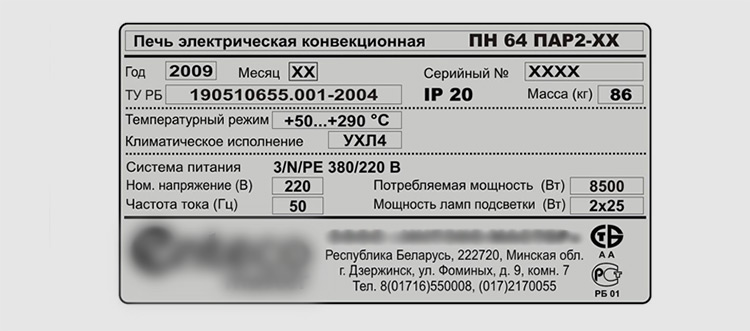

Также обязательно сделайте фото шильдика, на котором должны быть хорошо видно все данные о ввозимом оборудовании. Это позволит идентифицировать данный товар, когда его нужно будет поместить обратно под таможенную процедуру для завершения временного ввоза.

Стоит также отметить, что высокочастотные устройства, как правило, большого размера. Поэтому проведение испытаний происходит по месту их установки. Временно ввезенные товары должны находиться в фактическом владении и пользовании декларанта, как это указано в пункте 2 статьи 222 ТК ЕАЭС. Соответственно, оборудование может оставаться у заказчика с возможностью его «ощупывания».

Можно оформить разовую лицензию Минпромторга, которая выдается на определенную партию конкретного товара. В ней четко отражается продавец, покупатель, количество и стоимость товара. Во время срока действия лицензии Минпромторга, поставок может быть сколько угодно. Но есть условие – общее количество поставленного товара не должно превышать количество, указанное в лицензии. Максимальный срок действия этой лицензии – 1 год.

Вы также отмечаете, что везете запчасти: опоры, фильтры, рем. комплекты, которые соответствуют кодам ТН ВЭД: 7326909807, 7326909409, 8484100009.

По опыту, мы можем предположить, что при проведении таможенного контроля товаров, классифицируемых кодами группы 7326, может сработать риск возможного заявления недостоверных сведений в части классификации товаров, которые происходят из США. В соответствии с Постановлением Правительства РФ от 06.07.2018 №788, для этих товаров установлены ставки ввозных пошлины, которые отличаются от ставок Единого таможенного тарифа ЕАЭС с целью занижения причитающихся к уплате платежей (так называемые товары группы «прикрытия»).

Таможенный орган вправе инициировать проверку документов и сведений, провести таможенный досмотр, назначить экспертизу с отбором проб и образцов, запросить дополнительные документы и сведения для проверки информации, содержащийся в таможенных документах. При этом нужно помнить, что в случае проведения дополнительной экспертизы в отношении товара, выпуск товара осуществляется под обеспечение в соответствии с пунктом 1 статьи 122 ТК ЕАЭС.

Резюмируя. Важно предоставить максимально полный пакет документов на товары, в том числе и техническое описание. Информация в описании должна подтверждать наличие технических характеристик и функций, от которых зависит определение кода ТН ВЭД.

Также могу сказать, что ситуация сложная и она должна рассматриваться в комплексе: специалистами по таможенным операциям, таможенными юристами, специалистами в области сертификации».

Ответ автора. Сергей Прантиков, руководитель отдела ВЭД Unitex

«Конечно, на такое оборудования нужны: лицензия и разрешение. Согласно нормам, необходимо провести временный ввоз, получить разрешение на ввоз продукции. Это дополнительные затраты и время, но так поступают добросовестные участники ВЭД. Есть, конечно, и обходной путь – недостоверное декларирование, но мы в этом не участвуем».

Задача 2. Здоровье дорогого стоит, но не 2 раза по 2 млн

Автор – импортер фармацевтики, которому не повезло:

«Добрый день, коллеги. Наша компания – довольно опытный импортер, работаем в фармотрасли. Расскажу ситуацию по порядку. Подали электронную декларацию на товары – лекарственные средства. Товар ввезен в рамках заключенного внешнеторгового контракта между импортером и иностранным контрагентом, проще говоря – поставщиком.

Выпустили товар в свободное обращение в соответствии с режимом ИМ 40 . Импортером в отношении товаров уплачены таможенные пошлины, налоги. В итоге оказалось, что часть поставленного товара – некачественная и не соответствует условиям контракта. Поэтому мы вынуждены были вернуть поставщику некоторое количество товара. Сделали реэкспорт на основе режима ЭК 31 .

Через год мы обратились в таможенные органы с заявлением о возврате уплаченных ввозных платежей за наши лекарства. Но нам отказали.

Что делать? Сумма, которую хотим вернуть, больше двух миллионов рублей. Более того, когда поставщик нам поставил качественный товар, мы опять уплатили в бюджет почти такую же сумму. Получается, мы за один товар заплатили пошлины и налоги дважды».

Ответ Яны Омельченко, руководителя юридического отдела «Транссертико»:

«Первым делом я бы задала вопрос: заявление о возврате излишне уплаченных таможенных платежей направлено через год, начиная с какого момента? Данный вопрос имеет принципиальное значение.

Начнем с того, что требование о возврате правомерное. Согласно подпункту 6 пункта 2 статьи 238 кодекса ЕАЭС, в отношении товаров, помещенных под процедуру реэкспорта, производится возврат уплаченных сумм пошлин, налогов. Но при этом возврат производится не позднее одного года со дня после которого наступили обстоятельства, повлекших за собой возврат.

Как Вы поняли, в данной ситуации принципиален вопрос: когда обнаружили факт излишней уплаты таможенных пошлин? В соответствии с частью 2 статьи 67 ФЗ-289 «О таможенном регулировании в РФ» таким днем считается день регистрации таможенным органом документов, которые подтверждают факт излишней уплаты. То есть мы говорим о двух факторах: дне помещения товаров под таможенную процедуру рэкспорта и фактически вывезенных товарах за пределы таможенной территории ЕАЭС.

Если год прошел, таможенный орган в праве отказать в возврате излишне уплаченных платежей, так как был пропущен срок обращения за возвратом. Данную норму регламентирует пункт 3 часть 12 статьи 147 ФЗ-311 «О таможенном регулировании в РФ» .

Да, в ФЗ «О таможенном регулировании» закреплены сроки для возврата таможенных пошлин и налогов. Но даже если лицо пропустило эти сроки, законодательство не препятствует ему обратиться в суд с имущественным риском о возврате из бюджета излишне уплаченной суммы. Обращение в суд происходит в порядке гражданского или арбитражного судопроизводства.

Важно также помнить, что в таможенном законодательстве отсутствуют положения, которые устанавливают срок на обращение в суд с требованием о возврате платежей. А значит, если Вы подали подобный иск, то он подлежит рассмотрению с применением общих правил исчисления срока исковой давности. Прописаны эти правила в части 1 статьи 200 Гражданского кодекса РФ. Продолжительность срока исковой давности – 3 года, как указано в статье 196 Гражданского кодекса РФ. То есть, если три года не прошло, Вы смело можете подавать в суд.

У данной ситуации есть еще одна сложность. Вопрос возврата излишне уплаченных платежей до сих пор частично регулируется предыдущей версией ФЗ-311 «О таможенном регулировании».

Мы довольно часто сталкиваемся с обращениями клиентов, когда требуется возврат излишне уплаченных платежей. Я бы точно поставила этот запрос на пятое место по популярности. При этом первые четыре место заслуженно принадлежат обжалованиям по КТС (LR: Корректировке таможенной стоимости), классификации кодов ТН ВЭД, делам об административных правонарушениях и вопросам отказа в выпуске товаров».

Ответ автора:

«После отказа в возврате, мы своими силами подали заявление в суд о признании незаконным решения, уплатили государственную пошлину в размере 3000 рублей. Суд мы проиграли, потому что «отсутствовали основания о признании решения незаконным». В итоге надежды наши на возврат денег растаяли. Хорошо, что случай свел с юристом, который практикует работу с таможенными спорами. Он рассказал, что в этой ситуации иск должен быть имущественным. В итоге поняли, что такой иск должны были подавать абсолютно в другом порядке. Из всех этих новостей самой приятной стала та, что у нас есть три года для возврата излишне уплаченных платежей».

Задача 3. Товар из картона и в огне горит, и в НДС тонет

Автор – взволнованный агент: «Добрый день, коллеги. Наша компания занимается поставками высокотехнологического оборудования для производства гофрокартона и гофротары. Также мы занимаемся обслуживанием, ремонтом и монтажом данного оборудования.

«Добрый день, коллеги. Наша компания занимается поставками высокотехнологического оборудования для производства гофрокартона и гофротары. Также мы занимаемся обслуживанием, ремонтом и монтажом данного оборудования. Итак, полтора года назад заключили агентский договор. В нем мы выполняем роль агента, а клиент – роль принципала. В рамках этого договора принципал поручил нам заключить внешнеэкономический контракт. Нужно было завезти оборудование для изготовления картонных коробок. Согласно агентскому договору, принципал оплачивает стоимость товара, транспортные и иные сопутствующие доставке расходы. Также предусмотрено вознаграждение, в соответствии с отчетом после выпуска товара в свободное обращение на территории ЕАЭС.

Для таможенного оформления мы привлекли таможенного представителя. Оборудование на территории ЕАЭС завезли, партнер подал декларацию на товар и заявил код товара. Важно, что заявленный код этого товара при ввозе на территорию РФ не облагается налогом на добавочную стоимость.

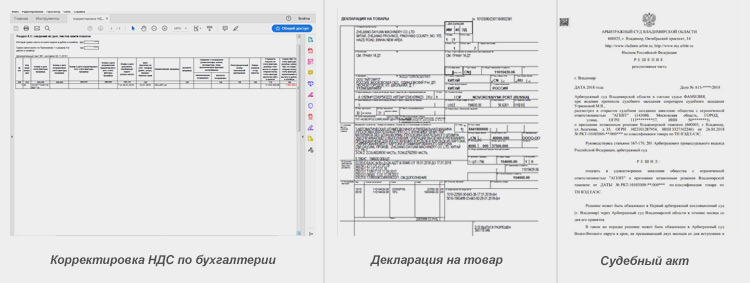

Но таможенный орган, по результатам контроля, решил классифицировать товар по другому коду. И после этого у них, разумеется, получится доначислить НДС в размере 18% от стоимости товара. Естественно, НДС 18% мы уплатили, но решили обратиться в суд о признании незаконным решения по классификации товара. Решение абсолютно не справедливое, похоже, что Таможенная служба специально изменила классификацию!

Но таможенный орган, по результатам контроля, решил классифицировать товар по другому коду. И после этого у них, разумеется, получится доначислить НДС в размере 18% от стоимости товара. Естественно, НДС 18% мы уплатили, но решили обратиться в суд о признании незаконным решения по классификации товара. Решение абсолютно не справедливое, похоже, что Таможенная служба специально изменила классификацию! Теперь об отношениях с нашим клиентом. Мы предоставили ему отчет о расходовании денежных средств, но без учета НДС 18%. На основании отчета агента, принципал нам все оплатил. А вот суд с таможенными органами мы проиграли и остались «в минусе» по данному проекту.

Подскажите пожалуйста, можем ли мы вернуть 18%, которые уплатили в бюджет, если уже прошло больше года с момента уплаты?»

Ответ Яны Омельченко, руководителя юридического отдела «Транссертико»:

«Решение данного вопроса лежит в гражданско-правовом поле. В первую очередь, необходимо изучить договор и порядок оплаты между сторонами. Если мы все правильно поняли, сторонами предусмотрена компенсация всех расходов, связанных с доставкой товара. Соответственно, принципал, на основании отчета агента и выставленного счета, обязан возместить уплаченную сумму НДС − 18%. Отмечу, что смысл агентского договора состоит как раз в том, что деятельность, осуществляемая агентом по поручению и в интересах принципала, порождает для принципала имущественные последствия.

Теперь по поводу НДС. Ввезенный товар признается объектом налогообложения в соответствии с подпунктом 4 пункта 1 статьи 146 Налогового кодекса РФ. При ввозе товаров уплачивается налог в порядке, определенном пунктом 1 статьи 151 Налогового кодекса РФ. Случаи, когда НДС при импорте не уплачивается, перечислены в пункте 4 статьи 54 Таможенного кодекса ЕАЭС и статье 150 Налогового кодекса РФ.

В итоге, на сегодняшний день ситуация следующая. Суд признал классификационное решение таможенного органа законным. Следовательно, таможенный орган абсолютно правомерно доначислил НДС на товар. И вернуть НДС от таможенного органа ни у принципала, ни у агента не получится.

При этом надо помнить, что плательщиком НДС всегда выступает декларант − лицо, которое декларирует или от имени которого декларируется ввозимый товар. Данная норма отражена в подпункте 7 пункта 1 статьи 2 и в статье 50 Таможенного кодекса ЕАЭС.

Поэтому в данной ситуации, взыскивать уплаченный НДС нужно не с Таможенной службы, а с Принципала. Документы, которые должны быть представлены принципалу для возврата суммы НДС: отчет агента с учетом НДС, судебный акт, декларация на товар или корректировочная декларация.

Декларация на товар предоставляется, если НДС 18% указан в случае корректировки классификационного кода до выпуска ДТ. А вот если код товара после выпуска ДТ корректировался, предоставляется корректировочная декларация.

Итак, свой отчет агент нужно направить принципалу. И если принципал отказывается оплачивать, агент вправе обратиться в суд для восстановления своих прав и взыскания суммы неосновательного обогащения с принципала.

Решение этой задачи видится не только через призму таможенного законодательства, но и налогового. В нашей практике подобного случая еще не было, но мы всегда готовы рассматривать и разбираться с нестандартными задачами наших клиентов».

Ответ автора:

«После того, как суд признал решение таможни законным, мы направили измененный отчет агента принципалу. А он, в свою очередь, отказался возмещать расходы. Поэтому сейчас мы готовим судебный иск в адрес принципала.

Задача 4. Мясной десерт: Деловая колбаса не умеет летать без посредников.

Автор − производитель колбасной продукции, который покоряет мировые просторы:

«Добрый день, коллеги. Мы – производитель колбасных и мясных изделий. Около месяца назад начали осуществлять прямые экспортные поставки своей продукции. Производитель мы опытный и на рынке давно. Как понимаете, имеем представление и о ветеринарной сертификации, и о таможенном оформлении.

Сейчас нам предстоит поставка колбасных изделий из России в Таджикистан авиатранспортом. Везем 500 кг продукции. Поскольку с нашей стороны использовалась компания, «затаможивающая» груз, цепочку посредников выстроили так: отправитель – брокер – перевозчик – получатель.

Но не тут-то было. В процессе планирования перевозки вдруг получатель начинает навязывать нам коммерческие отношения с неким посредником. Посредник вклинивается в эту цепочку между брокером и перевозчиком. Речь идет о каком-то ИП, которое напрямую никак не связано ни с таможенным брокером, ни с клиентом. Какие услуги ИП оказывает, мы так и не поняли. Однако исключить посредника не получается, потому что он напрямую связан с транспортной компаний, которую определял заказчик. В общем, с перевозчиком ИП связано, а вот с клиентом и с таможенными органами – нет. При этом получатель нас просит оплатить непонятные услуги этой непонятной компании. Ну вы поняли, Восток – дело тонкое...

Порекомендуйте пожалуйста, как выйти из данной ситуации, не потеряв клиента и получив полную информацию о посреднике».

Ответ Яны Омельченко, руководителя юридического отдела «Транссертико»

«Сразу отмечу, что данный вопрос относится к таможенной юриспруденции косвенно. Однако, совместно со специалистами по таможенному оформлению, мы подготовили для Вас два сценария развития событий.

Сценарий первый: если не платить непонятной компании. Необходимо заключить внешнеторговый контракт на условиях FCA. Данные условия поставки означают, что обязательно продавца по отношению к товару сохраняются только до передачи товара перевозчику. И при этом свобода в выборе покупателем логистической компании ничем не ограничена.

Также в составлении такого договора применяется словосочетание «Франко перевозчик». «Франко» − это место, в котором ответственность за товар полностью перекладывается на плечи покупателя. При этом под термином «перевозчик» мы понимаем лицо, которое обеспечивает транспортировку груза на определенном контрактном виде транспортного средства или его комбинации.

В условиях и порядке поставки товара указывается, что «поставка товара по контракту осуществляется на условиях FCA – Free carrier/ «Франко перевозчик» – «Инкотермс». Также указывается пункт передачи товара, например, ООО «Колбаса» при экспорте колбасных изделий могло бы обозначить: «FCA д. 31, ул. Мясная, г. Томск, Российская Федерация, Инкотермс».

Есть и второй вариант, если Вы все же решили заплатить «непонятной» компании. Нужно заключит внешнеторговый контракт на условиях СРТ − «Carriage Paid To» (С англ. «Перевозка оплачена до»). Смысл такого договора в том, что ответственность продавца за сохранность груза сохраняется вплоть до выполнения им своих обязательств по транспортировке. При этом в договоре строго определено место поставки. Например, CPT «Душанбе». Переход рисков по условиям поставки CPT от продавца к покупателю определен как момент поставки передачи первому перевозчику. С этого времени все риски порчи и потери груза несет покупатель.

В итоге, если Вы выберете первый вариант – не платить посреднику, то получать информацию о нем и его деятельности не требуется. В данном случае Вам потребуется информация о контактных лицах и о том, кому передавать груз. Если посреднику все же решили заплатить, необходимо заключить договор экспедиции/перевозки. Отсюда вытекает соответствующий документооборот. Поэтому компания вправе получить всю требуемую информацию для осуществления перевозки. При этом в любом случае переход ответственности к покупателю произойдет сразу после того, как товар передадут перевозчику. Так что за сохранность товара продавцу беспокоиться не стоит.

Ну и, конечно, оформление таможенных формальностей по процедуре экспорта лежит на продавце. Так что он вправе выбирать любого таможенного представителя. Для детального анализа Вашей ситуации, требуется больше информации».

Решение автора:

«В итоге заплатили мы и через считанные дни наш груз вылетел в аэропорт назначения. Сейчас продолжаем поставлять заказчику колбасные изделия. Убрать посредника удалось только после того, как поменяли перевозчика».

Задача 5. О том, где собака кодекс зарыла

Яна Омельченко, руководитель юридического отдела «Транссертико»:

«Ежедневно мы обрабатываем 10-ки запросов, связанных с таможенным законодательством. Не всегда в них клиент прав, а иногда они и вовсе косвенно связаны с юриспруденцией, как "колбасный" кейс. Однако за последние несколько лет "Топ-3" самых проблемных вопроса таможенной юриспруденции несколько изменились и теперь они выглядят так:

1 Место традиционно занимают вопросы предоставления документов для подтверждения таможенной стоимости. Таможенный орган зачастую запрашивают документы, которые даже близко не относятся к товару, в отношении которого проводится проверка. Но отвечать клиенту нужно в любом случае, отсюда и возникают затруднения. Соответственно, мы в свою очередь, помогаем клиенту правильно ответить на запрос в отношении отсутствующих документов.

2 Место занимает запрос на то, как попасть в категорию с низким уровней риска. В чем секрет популярности вопроса, и так понятно. Данным вопросом задаются, потому что для декларантов, находящихся в «зелёном секторе» выпуск ДТ зачастую происходит быстрее и без дополнительных затрат, например на таможенный досмотр.

3 Место занимает проблемный вопрос, связанный с реэкспортом. Основная проблема тут в возврате таможенных платежей при реэкспорте в части предоставления документов, подтверждающих возникновение излишней уплаты. Многие клиенты считают, что для подтверждения достаточно предоставить ДТ на реэкспорт, но это не так. Нужно предоставить документ, который подтверждает фактический вывоз товара. Например, речь идет об авианакладной с отметкой о вывозе груза за пределы ЕАЭС».

Для того, чтобы решить эту задачу, холдинг «Транссертико» и запускает новый проект – аутсорсинг юридических услуг.

Узнайте подробнее о механизме работы «Юрист в аренду» и возможностях юридического департамента «ТРАНССЕРТИКО»

Материал подготовлен совместно с холдинговой компаний «Транссертико»

Тэги: Транссертико, ФТС, ВЭД, таможенная юриспруденция, Unitex, таможенное оформление, судебные акты, КТС, экспорт, импорт

12.12.2018

Вам интересны самые значимые события отрасли, выставки и мероприятия, конфликты и сделки, интервью и невыдуманные истории коллег?

Подпишитесь на рассылку* и будьте в курсе!

Вам важно быть в курсе ежедневно? Читайте и подписывайтесь на наш Telegram

Хотите больше юмора, видео, инфографики - станьте нашим другом в ВКонтакте

Разместите новостной информер и на вашем сайте всегда будут обновляемые отраслевые новости

Другие статьи по темам

Аналитика ВЭД Таможня Интервью Задача и решение Итоги года Итоги недели Колонка редактора Конкурс Контроль Логизорро Личные трудности Лучшие люди Раскопки Складская логистика Учись, студент Фоторепортаж