о логистике в России

Рубрики:

Семь кругов таможенной классификации

Каких усилий стоит оспорить решение рядового инспектора таможни  | Олег Тузиков шеф-редактор |

С волшебной для таможни и крайне неприятной для бизнеса аббревиатурой КТС в условиях дефицита российского бюджета, увы, приходится сталкиваться значительно чаще, чем хотелось бы. Как бороться с волюнтаризмом отдельных сотрудников некоторых таможен, какова практика оспаривания классификационных решений, рассказал вице-президент группы компаний «Аривист» Евгений Кошкаров во время конференции «Таможня и бизнес: партнерство в новых экономических реалиях», организованной газетой The Moscow Times в московском отеле «Марриотт Роял Аврора».

Таможня не в своих санях

По моему мнению, правовая неопределенность имеет системный характер и в таможенном администрировании, и во взимании таможенных платежей. В чем же он заключается? Вот смотрите: таможенными платежами обкладываются товары. Так как весь список товаров перечислить невозможно, что еще сто лет назад было вполне реально, в наше время применяется система классификации. Вопрос в том, кто именно применяет эту систему. До Евразийского и Таможенного союзов это был Минпромторг, сейчас это Евразийская комиссия. Они, исходя из своих соображений, для каких-то условных товаров, через систему классификации устанавливают ставки пошлины.Когда участник ВЭД подает декларацию, то происходит та же история, только в обратную сторону: берется товар, ему присваивается классификационный код и, согласно этому коду, по таможенному тарифу товар облагается какой-то ставкой пошлины. Но во втором случае классификацией занимается сам участник ВЭД, а проверяет ее результаты таможня – совершенно другой властный орган. На мой взгляд, это и есть системная проблема: если ставки пошлин назначает одно ведомство, то и проверять их применение должно оно же.

Тема классификации, по моему мнению, является самой темной и непрозрачной во всей практике таможенного администрирования. Моя многолетняя практика позволяет утверждать, что в огромном количестве случаев товар можно обложить абсолютно разными пошлинами и ставками НДС. Сейчас на конкретных кейсах я это покажу.

Обратите внимание на третий пункт правовой основы классификации: вспомогательные документы. Мы постоянно сталкиваемся с тем, что сотрудники таможни, стремясь так или иначе доказать свою правоту, либо опираются на текст этих вспомогательных материалов, в частности, пояснений, либо, напротив, пренебрегают ими, говоря: «Ну, это же вспомогательные материалы». При этом не учитывается, что эти материалы являются неотъемлемой частью системы классификации.

Не варите толмачей в кипятке

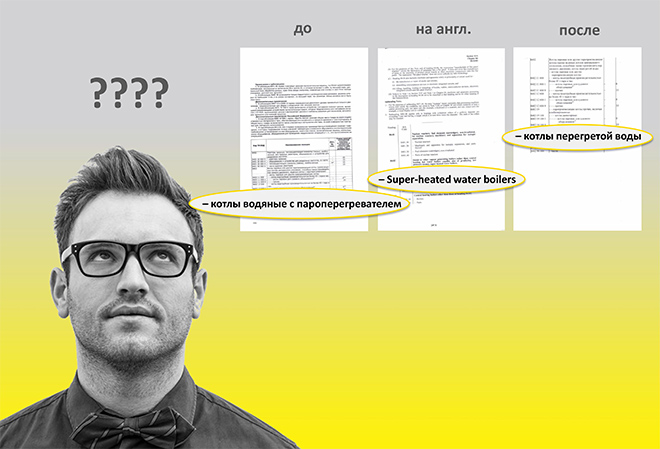

Вот что происходит, если их полностью игнорировать: мы проводили таможенное оформление отопительных котлов, работающих на перегретой воде. Это оборудование мы отнесли к товарной позиции 8402. Текст, описывающий эту товарную позицию, в то время звучал очень противоречиво: «Котлы водяные с пароперегревателем». Любой человек, знакомый с теплотехникой, понимает, что либо котел водяной, и у него не может быть никакого пароперегревателя, либо котел паровой, и тогда у него действительно почти всегда есть пароперегреватель.Однако эти знания и соответствующие аргументы никак не повлияли на мнение сотрудника регионального управления, который вынес новое классификационное решение. С автором этого решения мне довелось пообщаться в процессе арбитражного разбирательства. Он также не принял во внимание, что я по первому образованию инженер-теплотехник и еще студентом самостоятельно проектировал подобное оборудование. На все мои доводы он отвечал: «Вы не понимаете правил классификации. Классифицировать надо в соответствии с текстом товарной позиции». В таких случаях мой профессор говорил: «Лечить можно и по справочнику, но есть опасность умереть от опечатки».

Через некоторое время мы обнаружили эту опечатку, точнее, ошибку в переводе. Для этого нам пришлось обратиться к источнику классификации, то есть к тексту Гармонизированной системы. В этом тексте, который мы специально купили в интернет-магазине Всемирной таможенной организации, было написано: super-heated water boilers. Мы предложили следующий перевод этого текста: котлы перегретой воды. В настоящее время именно такую формулировку можно найти в тексте товарной номенклатуры ЕАЭС.

Когда мы в суде первой инстанции предъявили текст из Гармонизированной системы, нам сказали: «Да вы его сами напечатали». По моему мнению, это пример показывает не только важность использования всего инструментария классификации, но и важность понимания того, что же мы в конечном итоге классифицируем. Для нас результатом этого понимания стал выигрыш этого классификационного спора в трех арбитражных инстанциях, включая апелляционную и кассационную. Правда, длилась вся эта история больше года.

У них классификация не той системы

Зачастую сотруднику таможни не нравится, что при экспорте из страны производства товар был заявлен кодом, отличным от того, который этот сотрудник выбирает. В подобных случаях таможенник нередко отменяет первоначальный код и меняет его на новый, а нам приходится выслушивать объяснения такого рода: «У них там своя система классификации, а у нас – своя».При этом напрочь забывается, что статья 50 ТК ТС гласит: единая товарная номенклатура внешнеэкономической деятельности применяется для ведения таможенной статистики. То есть понятно: если из одной страны выехал товар с кодом 8402, то прибывать в другую страну он тоже должен с этим кодом, иначе получается, что то, что выезжает, куда-то пропадает, а въезжает совершенно не то.

А статья 51 ТК ТС гласит, что товарная номенклатура внешнеэкономической деятельности основывается на Гармонизированной системе описания и кодирования товаров ВТО. В соответствии с представленной таблицей правильная классификация должна в части первых шести знаков совпадать с Гармонизированной системой, а в части первых восьми знаков – с комбинированной номенклатурой Европейского союза.

На практике предъявление экспортной декларации, как это было в кейсе с котлами, никакого влияния на сотрудника таможни не оказывает.

Вы правы, но будет так, как решили мы

В процессе обжалования принятого классификационного решения в вышестоящем таможенном органе приходится сталкиваться с явлением, которое я называю сакрализацией процесса классификации. Мы проводили таможенное оформление вспомогательного морского судна, которое мы отнесли к товарной позиции 890690 – «Суда прочие».Сотрудник таможни с нами не согласился и отнес судно к товарной позиции 890392 – «Прочие суда для отдыха». При этом в своем классификационном решении он честно указал, что на судне имеются три электрических генератора, заправочная колонка, два крановых устройства для поднятия малогабаритных судов, а объем топливных баков кратно больше собственных потребностей. И так далее, там было много чего интересного написано.

Когда я спросил вышестоящего начальника, к которому обратился с жалобой, для чего судну для отдыха такое богатство, тот мне ответил: «Понимаете, Евгений, вы, наверное, правы, но я ничего не понимаю в классификации». И глубокомысленно замолчал.

В своей практике мы неоднократно сталкивались с ситуациями, когда волюнтаристские, ничем не обоснованные решения рядового сотрудника в дальнейшем не решались отменить его начальники. А в этом конкретном случае нам пришлось доказывать свою правоту, опять же, в трех судебных инстанциях, что мы успешно и сделали.

Для меня главное в этом примере – возможность рядового сотрудника ничем не обосновывать свое решение. Я обратил внимание, что это вытекает непосредственно из текста статьи 106 Закона о таможенном регулировании. Там написано: решение по классификации товара может содержать обоснование его принятия. Ключевым я здесь вижу слово «может». На практике я не встречал ни одного классификационного решения, в котором присутствовало это обоснование.

Данную ситуацию полезно сравнить с обязанностью таможенных органов по принятию решений по таможенной стоимости. Здесь я сошлюсь на другой нормативный акт – приказ ФТС №272. «В случае самостоятельного определения таможенной стоимости должностное лицо таможенного органа приводит обоснование выбранного метода определения таможенной стоимости, а также проводит подробный расчет таможенной стоимости, произведенный на его основе». Здесь, как видно из текста, вместо неопределенного термина «может» применяются вполне конкретные «приводит и проводит».

На практике это выглядит так: две страницы машинописного текста справа – это обоснование по определению таможенной стоимости, а одна строчка – выбранные методы: первый и шестой. Что это значит, никому не понятно, но на основании этой строчки нам доначислили шесть миллионов рублей таможенных платежей.

Вот бачок пустой

Ни для кого не секрет, что при любом решении происходит доначисление таможенных платежей, которое в кругу участников ВЭД называют седьмым правилом классификации. В качестве примера приведу кейс из классификации бачков для систем ручной окраски.Мы оформляли подобный товар около десяти лет, и за это время мнение таможни по поводу их классификации менялось неоднократно. Первоначально таможенные органы соглашались с тем, что данный товар – это части механических устройств для окраски из товарной позиции 842490, пошлина 0. Затем они пришли к выводу, что эти бачки – емкости из полипропилена, товарная позиция 392330, пошлина 10 процентов. А последним вариантом стала позиция 392690 – прочие изделия из пластика, пошлина 17 процентов.

Если второй вариант классификации еще как-то можно было принять, то последний вариант можно объяснить только уже упомянутым седьмым правилом. Никаких объективных аргументов в этом случае даже не видно, тем более, что существует текст пояснений к группе 8424, в котором этот товар конкретно прописан: емкости для ручного инструмента.

Обобщая свою практику оспаривания в арбитражах решений, принимаемых таможенными органами, могу сделать следующий вывод: участникам ВЭД и таможенным органам не хватает возможности вести открытый и прозрачный диалог. Отсутствует процедура консультаций, в рамках которых стороны могли бы провести профессиональный и конструктивный обмен мнениями.

По моему мнению, консультации необходимы как на этапе принятия первоначального решения, так и в случае рассмотрения жалобы. Очень часто классификационные решения являются для участников ВЭД «черным ящиком» – что и почему произошло, совершенно непонятно.

Мне видится два абсолютно законных механизма, с помощью которых можно было бы вести диалог: с помощью омбудсмена и с помощью саморегулируемых организаций, которые защищают права своих членов. В октябре Росреестр зарегистрировал ассоциацию «Национальное объединение таможенных представителей» в качестве СРО. Мы уже достигли предварительной договоренности с руководством Балтийской таможни, что, если в рамках обжалования принятого решения в качестве заявителя будет выступать СРО за своего члена, то руководство таможни будет принимать решения по таким заявлениям в очном порядке. Посмотрим, что из этого может получиться. LR

Тэги: Аривист

15.12.2015

Вам интересны самые значимые события отрасли, выставки и мероприятия, конфликты и сделки, интервью и невыдуманные истории коллег?

Подпишитесь на рассылку* и будьте в курсе!

Вам важно быть в курсе ежедневно? Читайте и подписывайтесь на наш Telegram

Хотите больше юмора, видео, инфографики - станьте нашим другом в ВКонтакте

Разместите новостной информер и на вашем сайте всегда будут обновляемые отраслевые новости

Другие статьи по темам

Аналитика ВЭД Таможня Интервью Задача и решение Итоги года Итоги недели Колонка редактора Конкурс Контроль Логизорро Личные трудности Лучшие люди Раскопки Складская логистика Учись, студент Фоторепортаж